- کدام فناوری بهتر سولانا یا بهمن است؟

- با افزایش 17 درصدی قیمت، سود XRP به بالاترین حد خود از آگوست 2021 رسیده است.

- ویژگی های بازار رمزنگاری

- 6 بهترین سیستم عامل تجاری در نیجریه

- MoneyControl Pro Weekender |هاپ ، پرش یا محوری؟

- بازار کنترل شرکت ها

- سکه ریپل توضیح داد

- قیمت طلای زنده

- زمان برای سرمایه گذاران XRP؟چرا نشانه ریپل پذیرش گسترده ای پیدا نمی کند

- حساب سنت سنتی

آخرین مطالب

امکانات وب

یک اتریوم Fter ، دو شبکه برجسته سازگار با EVM بهمن و سولانا هستند. این blockchains به دلیل ویژگی های نوآورانه خود ، توجه جامعه رمزنگاری را به خود جلب کرده است و منجر به افزایش محبوبیت در طول سال 2021 می شود. در نتیجه ، آنها به عنوان رقبای بالقوه به اتریوم لقب گرفته اند ، زیرا قادر به ایجاد DAPP های پیشرفته هستند.

با وجود پتانسیل ایمنی و رشد چشمگیر ، بسیاری از کارشناسان معتقدند که Avax در حال حاضر از رقبای خود پیشی می گیرد. با این حال ، هنوز مشخص نیست که آیا این درست است یا به سادگی یک حدس و گمان مغرضانه به نفع Avax.

مقایسه ویژگی های کلیدی

تفاوت بین بهمن و سولانا باید قبل از تصمیم نهایی سرمایه گذاری در نظر گرفته شود. بیایید نگاهی به خصوصیات اصلی این پروژه ها بیندازیم و مزایا و معایب آنها را از نظر سرمایه گذاران و توسعه دهندگان مقایسه کنیم.

مقایسه شبکه ها

سرعت اجرای سریع معاملات Solana با وجود نگرانی در مورد تمرکز و ایمنی آن قابل تحسین است. حداکثر توان شبکه فعلی 50،000 TPS است و اعلام کرده است که قصد دارد تا پایان سال 2023 به سرعت پردازش معاملات 600000 TPS برسد ، در حالی که Avax در حال حاضر دارای حداکثر 4000 TPS است و از قابلیت های سایر شبکه ها فراتر می رود.

سرعت بالای معامله Solana بسیاری از کاربران را به خود جلب می کند زیرا باعث افزایش کارایی کار آنها می شود. در نتیجه ، برخی ممکن است از مسائل عدم تمرکز در پروتکل SOL چشم پوشی کنند.

با توجه به بازارهای NFT ، هر دو Avax و Sol به دلیل محبوبیت روزافزون هنر دیجیتال در حال توسعه هستند. از نظر حجم ، به نظر می رسد اکوسیستم Solana برجسته تر است ، با جادوی ادن ، بزرگترین بازار در Solana ، که قبلاً بیش از 700 میلیون دلار تجارت از زمان راه اندازی آن تسهیل کرده است. کلاه فعلی بازار آن 9. 38 میلیون دلار است.

با این حال ، سرمایه بالاتر بازار بزرگترین پروژه NFT Solana ، در مقایسه با Chikn بهمن ، که 8. 175 میلیون دلار است ، لزوماً به معنای برتر بودن اکوسیستم SOL نیست.

مقایسه نقدینگی

در مقایسه با بهمن ، Solana در مورد Defi نقدینگی برتر دارد. مقدار کل قفل شده در DEFI در SOL تقریباً 3 میلیارد دلار بالاتر از AVAX است که به ترتیب 8. 6 میلیارد دلار در مقابل 5. 6 میلیارد دلار است. این نقدینگی پیشرفته باعث می شود SOL گزینه ای امن تر و بستر بهتری برای مقابله با DAPP ها باشد.

تبلیغ

با توجه به سودآوری برای دارندگان نشانه ، Avax دارای نیازهای سختگیرانه و تعریف شده است. دارندگان باید قبل از ادعای پاداش سهام خود در یک برنامه خاص برای یک دوره مشخص شرکت کنند و دوره های طولانی تر نیز پاداش بیشتری داشته باشند. این مدت متغیر است و تحت تأثیر تأمین سکه در گردش است.

با وجود این ، شرکت در این برنامه ارزشمندتر از برنامه ارائه شده توسط اکوسیستم Solana است. سکه های Sol Staking می توانند عملکرد سالانه تقریباً 6 ٪ ایجاد کنند که در سال دوم افزایش می یابد.

مقایسه عملکردهای رمزنگاری

عملکرد کلی blockchain های بومی به شدت بر نوسانات قیمت ارزهای رمزپایه تأثیر می گذارد. از زمان آغاز آنها ، هر دو بهمن و سولانا عملکرد پایدار را نشان داده اند. با این وجود ، بهمن مقاومت بیشتری نسبت به قطع شدن نشان داده است. اگرچه قطع Solana منجر به فروپاشی قابل توجهی یا خسارات گسترده نمی شود ، اما این یک نشانگر مثبت برای کاربران و سرمایه گذاران بود.

با توجه به عملکرد خود نشانه ها ، هر دو Sol و Avax در ابتدای سال عملکرد شدیدی را به نمایش گذاشتند. هر دو آنها در سال 2023 با تقریبا 11 دلار شروع شدند. در طی ماه اول ، سول 100 ٪ به دست آورد ، در حالی که ارزش Avax 55 ٪ افزایش یافته است.

چگونه تصمیم نهایی را بگیریم؟

- با تحقیق کامل و مقایسه ویژگی های کلیدی هر دو ارز رمزنگاری شده شروع کنید.

- اهداف سرمایه گذاری شخصی و تحمل ریسک را در نظر بگیرید.

- به عملکرد تاریخی هر cryptocurrency و blockchain های بومی آن نگاه کنید.

- روند فعلی بازار و پتانسیل رشد آینده را تجزیه و تحلیل کنید.

- نقدینگی و سودآوری برای دارندگان توکن هر دو ارز رمزنگاری را بررسی کنید.

- هرگونه خطرات یا نگرانی های احتمالی ، مانند تمرکز یا مشکلات ایمنی را در نظر بگیرید.

- در نظر بگیرید که از متخصصان مالی یا سرمایه گذاران باتجربه استفاده کنید.

- بر اساس تحقیق و تحلیل خود تصمیم بگیرید ، با توجه به این نکته که هیچ سرمایه گذاری کاملاً عاری از ریسک نیست.

فکر نهایی

در پایان ، تصمیم به سرمایه گذاری در Solana یا بهمن باید پس از در نظر گرفتن تفاوت های بین دو شبکه اتخاذ شود. Solana دارای سرعت معاملات سریعتر و نقدینگی بالاتر در DEFI است ، اما نگرانی ها در مورد تمرکز و ایمنی آن باقی مانده است. از طرف دیگر ، بهمن دارای یک شبکه انعطاف پذیر تر و یک بازار امیدوار کننده NFT است ، اما برنامه Staking آن دقیق تر است. هر دو ارز رمزنگاری در ابتدای سال 2023 عملکردهای محکمی را نشان داده اند که Sol در سه ماهه اول ارزش بیشتری کسب می کند ، اما هنوز مشخص است که کدام فناوری ثابت خواهد کرد که سرمایه گذاری بهتر در دراز مدت است.

فارکس تحلیل تکنیکال...

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 63

![]()

![]()

داده های زنجیره ای نشان می دهد که سود XRP به بالاترین سطح خود از آگوست 2021 رسیده است زیرا قیمت در 24 ساعت گذشته 17 درصد دیگر افزایش یافته است.

حجم سود گیر XRP در حال حاضر بیش از دو برابر حجم زیان ده است

با توجه به داده های شرکت تجزیه و تحلیل زنجیره ای Santiment، در حال حاضر مقدار زیادی سود از سرمایه گذاران XRP صورت می گیرد. شاخص مربوطه در اینجا «نسبت حجم معاملات در سود به زیان» است، که به ما میگوید چگونه حجم فعلی سود دریافتی روزانه دارایی در برابر زیانآور مقایسه میشود.

این اندیکاتور با مرور تاریخچه زنجیره ای هر سکه فروخته شده برای اینکه ببیند آخرین بار به چه قیمتی جابه جا شده است، حجم سود گرفته را از زیان ده جدا می کند.

اگر این ارزش قبلی برای هر سکه کمتر از قیمتی بود که اکنون با آن فروخته می شود، پس فروش سکه به حجم سود کمک می کند. به همین ترتیب، برای حالت مخالف، حجم زیان ده در نظر گرفته می شود.

وقتی مقدار این اندیکاتور بزرگتر از صفر باشد، به این معنی است که در حال حاضر سود بیشتری نسبت به زیان محقق می شود. از سوی دیگر، مقادیر زیر این آستانه حاکی از غلبه حجم زیان ده است.

مطالب مرتبط: داده های زنجیره ای بیت کوین هیچ نشانه ای از FUD را در میان کاربران بایننس نشان نمی دهد

حال، در اینجا نموداری وجود دارد که روند نسبت XRP حجم تراکنش در سود به زیان را طی چند سال گذشته نشان میدهد:

همانطور که در نمودار بالا نشان داده شده است، نسبت XRP حجم معاملات در سود به زیان اخیراً افزایش شدیدی را مشاهده کرده است. با توجه به ارزش فعلی این متریک، در حال حاضر حدود 2. 1 برابر بیشتر از معاملات زیان ده، معاملات سودآور وجود دارد.

این جهش پس از آن اتفاق افتاد که کریپتوکارنسی یک دوره حرکت صعودی قابل توجه را نشان داد، به طوری که قیمت در هفته گذشته حدود 24 درصد از نظر ارزش افزایش یافت، در حالی که سود در ماه گذشته 46 درصد بود.

به طور کلی، مشاهده افزایش حجم سود در دوره هایی با چنین رشد شدید غیرمعمول نیست، زیرا تعداد زیادی از سرمایه گذاران برای برداشت سود خود عجله دارند.

با این حال، این نوع فروش برای سود، طبیعتاً میتواند تأثیر نزولی بر قیمت ارز دیجیتال داشته باشد. از نمودار، قابل مشاهده است که به طور کلی، هر زمان که این اندیکاتور جهش های به خصوص بزرگی را مشاهده کرد، ارزش دارایی به زودی پس از آن به بالاترین سطح خود رسید.

مقدار فعلی این نسبت XRP فوق العاده بزرگ است و در واقع بالاترین میزان شاخص از اوت 2021 است ، حدود 1. 5 سال پیش.

در آن زمان ، هنگامی که حجم سود سودآور افزایش می یابد ، بلافاصله محلی شکل نگرفت ، اما با این وجود هنوز با کمی تأخیر ظاهر شد.

خواندن مرتبط: عرضه Ethereum در صرافی ها به پایین ترین زمان های جدید فرو رفته است

این امکان وجود دارد که راهپیمایی فعلی در قیمت توکن با وجود این تحقق سریع سود ، هنوز هم برای مدتی ادامه یابد ، اما اگر الگوی تاریخی چیزی را در نظر بگیرد ، ممکن است خیلی طولانی قبل از برخورد به بالا نباشد.

قیمت XRP

در زمان نوشتن ، XRP در حدود 0. 55 دلار معامله می شود که در هفته گذشته 25 ٪ افزایش یافته است.< Pan> مقدار فعلی این نسبت XRP فوق العاده بزرگ است ، و در واقع بالاترین شاخص از اوت 2021 ، حدود 1. 5 سال پیش است.

فارکس تحلیل تکنیکال... ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 53

بارگذاری. ستاره پر شده

ко*лество зарере یابد rese.

برای اینکه واقعاً بفهمیم چه چیزی در مورد بیت کوین خاص است ، باید درک کنیم که چگونه در سطح فنی کار می کند. ما به سؤالات مهم در مورد بیت کوین خواهیم پرداخت ، مانند: چگونه بیت کوین کار می کند؟چه چیزی بیت کوین را متفاوت می کند؟بیت کوین شما چقدر ایمن است؟کاربران بیت کوین چقدر ناشناس هستند؟چه چیزی قیمت بیت کوین را تعیین می کند؟آیا می توان ارزهای رمزنگاری شده را تنظیم کرد؟چه چیزی ممکن است آینده داشته باشد؟بعد از این دوره ، همه چیزهایی را که باید بتوانید هنگام خواندن ادعاهای مربوط به بیت کوین و سایر ارزهای رمزنگاری شده ، بتوانید واقعیت را از داستان جدا کنید. بنیادهای مفهومی مورد نیاز خود را برای مهندسی نرم افزارهای ایمن که با شبکه بیت کوین تعامل دارد ، خواهید داشت. و می توانید ایده های خود را از بیت کوین در پروژه های خود ادغام کنید. مدرسین دوره: Arvind Narayanan ، دانشگاه پرینستون تمام ویژگی های این دوره به صورت رایگان در دسترس است. پس از اتمام گواهینامه ارائه نمی دهد.

по* чае تز

شبکه بیت کوین ، blockchains ، cryptocurrency ، بیت کوین

рецензии

ستاره پر شده 5 ستاره 74،18 ٪ 4 ستاره 19،57 ٪ 3 ستاره 2 ستاره 1 ستاره ستاره پر شده

به نظر من این دوره خیلی خوب آماده شده است. دیدگاه های زیادی وجود دارد و این دوره فقط روی فناوری متمرکز نیست. من این دوره را بسیار مفید می دانم. سطح بیشتر از مبتدی است.

ستاره پر شده

این دوره را دوست داشت! خیلی کامل بودبا این حال من فکر می کنم تکالیف می توانست واضح تر شود زیرا اغلب تشخیص اینکه چه کاری باید انجام شود بدون بررسی انجمن های بحث و گفتگو دشوار بود.

آشنایی با ارزهای رمزپایه و رمزنگاری

در مورد بلوک های ساختمان رمزنگاری ("بدوی") اطلاعات کسب کنید و در مورد امنیت آنها استدلال کنید. از طریق نحوه استفاده از این بدوی ها برای ساخت ارزهای رمزنگاری ساده استفاده کنید.

пр رو

نارایانی

دانشیار

текст Виео

در بخش 1. 1 ما در مورد توابع هش رمزنگاری صحبت خواهیم کرد. ما در مورد اینکه آنها چه هستند، و ویژگی های آنها صحبت خواهیم کرد. و بعداً به ادامه مطلب می پردازیم و در مورد کاربرد آنها صحبت خواهیم کرد. بنابراین، یک تابع هش رمزنگاری یک تابع ریاضی است. و دارای سه ویژگی است که باید با آنها شروع کنیم. اول از همه، یک تابع هش می تواند هر رشته ای را به عنوان ورودی بگیرد، مطلقاً هر رشته ای با هر اندازه ای. این یک خروجی با اندازه ثابت تولید می کند، ما از 256 بیت در این سری از سخنرانی ها استفاده خواهیم کرد، زیرا این کاری است که بیت کوین انجام می دهد. و باید به طور موثر قابل محاسبه باشد، به این معنی که با توجه به یک رشته، در یک مدت زمان معقول، می توانید بفهمید که خروجی چیست. بنابراین این یک تابع هش است، اما ما به توابع هش نیاز خواهیم داشت که از نظر رمزنگاری ایمن باشند. خصوصیات رمزنگاری توابع هش به طور کلی یک موضوع پیچیده است. اما ما در اینجا روی سه ویژگی خاص تمرکز خواهیم کرد. و من در یک دقیقه توضیح خواهم داد که آنها چیست. به ویژه، این که عملکرد بدون برخورد است، دارای ویژگی مخفی است، و این که پازل پسند است. و برای هر یک از اینها، من در مورد اینکه دارایی چیست، به چه معناست صحبت خواهم کرد. و سپس در مورد اینکه چرا داشتن تابعی که دارای آن ویژگی است مفید است صحبت خواهم کرد. بنابراین، اول، بدون برخورد. بنابراین، اولین ویژگی که ما از یک تابع هش رمزنگاری نیاز داریم این است که بدون برخورد است. و معنی آن این است که غیرممکن است، هیچ کس نمی تواند مقادیر x و y را پیدا کند، به طوری که x و y متفاوت باشند، و در عین حال هش x برابر با هش y است. و بنابراین اگر به عملکرد تابع همانطور که توسط یکی از این فلش های قرمز نشان داده شده است نگاه کنیم. در اینجا x و H(x) و در اینجا y و H(y) هستند. پس هیچ کس نمی تواند چنین موقعیتی را پیدا کند. اینکه شما یک x و y دارید که از هم جدا هستند، و در عین حال وقتی آنها را هش می کنید، به یک مقدار هش می شوند. حالا یک چیز قابل توجه این است که من گفتم، هیچ کس نمی تواند پیدا کند. من نگفتم که هیچ برخوردی وجود ندارد، زیرا اگر در مورد آن فکر کنید باید یک برخورد وجود داشته باشد. برخوردها وجود دارند، و برای درک دلیل آن، میتوانیم از این نمودار استفاده کنیم. در اینجا در سمت چپ، من تمام ورودی های ممکن برای این تابع را به تصویر می کشم، که می تواند رشته ای با هر اندازه باشد. و در اینجا، من تمام خروجی های ممکن را دارم، که باید رشته ای از 256 بیت باشد. بنابراین سمت راست در اینجا، خروجی ها، تنها 2 تا 256 احتمال وجود دارد. در اینجا، امکانات بیشتری وجود دارد. و بنابراین اگر فکر می کنید که هر نقطه در سمت چپ با یک فلش، به نقطه ای در سمت راست ترسیم می شود.

می بینید که وقتی از تمام نقاط در اینجا در سمت چپ به سمت راست می روید ، باید شلوغ شود. و در واقع ، این که باید در اینجا در سمت چپ مقادیر چندگانه وجود داشته باشد که نقشه را به همان خروجی در اینجا می رساند. در حقیقت ، به طور کلی ، تعداد بسیار زیادی از ورودی های ممکن وجود خواهد داشت که به هر خروجی خاص نقشه می کشند. بنابراین برخورد وجود دارد. من گفتم قبل از اینکه هیچ کس نتواند برخوردی پیدا کند. و این سوال اصلی است. ما می دانیم که برخورد وجود دارد. سؤال این است که آیا برخوردی وجود دارد که توسط افراد عادی که از رایانه های معمولی استفاده می کنند قابل پیدا باشد؟خوب ، اکنون برای بدتر شدن اوضاع ، گفتم که پیدا کردن یک برخورد باید غیرممکن باشد. بگذارید به شما بگویم که چگونه یک برخورد را پیدا کنید ، زیرا روشی وجود دارد که کار را تضمین می کند. و روش مانند این کار می کند. که ما می خواهیم 2 تا 130 ورودی را به طور تصادفی انتخاب کنیم ، روی ابر سمت چپ آن نمودار قبلی. و اگر آن 2 را به 130 ورودی به طور تصادفی انتخاب کنیم ، معلوم می شود که 99. 8 ٪ احتمال وجود دارد که حداقل دو نفر از آنها با هم برخورد کنند. و بنابراین این یک روش ساده برای یافتن برخورد است. مهم نیست که عملکرد هش چیست ، اما مطمئناً مشکل این است که این کار بسیار طولانی و بسیار طولانی طول می کشد. شما باید عملکرد هش 2 را تا 130 بار محاسبه کنید. و این البته یک شماره نجومی است. این روش مهم نیست که از کدام عملکرد هش استفاده می کنیم. هنوز هم 99. 8 ٪ احتمال وجود دارد. و اگر کار نکند ، فقط دوباره آن را امتحان کنید ، احتمالاً دفعه بعد کار خواهد کرد. اما ، این مهم نیست. و دلیل اینکه واقعاً مهم نیست ، این است که این روش 2 تا 130 مرحله طول می کشد تا به این احتمال زیاد برسد. بنابراین ، ما می توانیم چیزی شبیه به این را بگوییم. می توانیم بگوییم که اگر هر رایانه ای که تاکنون توسط بشریت ساخته شده بود از ابتدای کل جهان تا به امروز محاسبه می کرد ، شانس هایی که می توانستند برخوردی پیدا کنند ، هنوز هم نامتناهی است. آنقدر کوچک است که از این طریق کمتر از شانس هایی است که زمین در دو ثانیه بعد توسط یک شهاب سنگ غول پیکر نابود خواهد شد ، که این اتفاق نیفتاد. خوب ، بنابراین ما می دانیم که چگونه یک برخورد را پیدا کنیم. اما این روش خیلی مهم طول می کشد. سؤال این است ، آیا روش دیگری وجود دارد که می تواند در یک عملکرد خاص هش استفاده شود ، برای یافتن برخورد؟و این سوالی است که پاسخ دادن به آن سخت تر است. آیا راهی سریعتر برای یافتن برخورد وجود دارد؟خوب ، برای برخی از مقادیر ممکن توابع هش ، البته وجود دارد. به عنوان مثال ، اگر عملکرد هش ما به سادگی از ورودی استفاده می کرد ، modulo 2 به 256 ،

یعنی فقط 256 بیت آخر ورودی را انتخاب کرد. سپس ما یک راه آسان برای پیدا کردن یک برخورد می دانیم. یک برخورد مقادیر 3 و 3 به علاوه 2 به 256 خواهد بود. بنابراین، برای برخی از مقادیر ممکن تابع هش، پیدا کردن یک برخورد بسیار آسان است. برای دیگران، ما نمی دانیم. اکنون، یک چیزی که باید به آن توجه کنم این است که هیچ تابع هش وجود ندارد که ثابت شده باشد بدون برخورد است. فقط برخی از آنها وجود دارد که مردم واقعاً بسیار تلاش کرده اند تا برخوردها را بیابند و موفق نشده اند. و بنابراین ما تصمیم میگیریم باور کنیم که آنها بدون برخورد هستند. خوب، حالا، آزادی برخورد چه فایده ای برای ما دارد؟اگر بتوانیم فرض کنیم که یک تابع هش داریم که بدون برخورد است، میتوانیم از آن تابع هش به عنوان خلاصه پیام استفاده کنیم. و منظور من از آن موارد زیر است. که اگر بدانیم x و y دارای هش یکسانی هستند، پس میتوان فرض کرد که x و y یکسان هستند. زیرا اگر کسی x و y را با هم متفاوت می دانست، هش یکسانی داشت، البته، این یک تصادم است. از آنجایی که هیچ برخوردی وجود ندارد که ما بدانیم، پس با دانستن اینکه هش ها یکسان هستند، می توانیم فرض کنیم که مقادیر یکسان هستند. و این اجازه دهید از هش به عنوان نوعی خلاصه پیام استفاده کنیم. به عنوان مثال، فرض کنید که ما یک فایل داریم، یک فایل واقعاً بزرگ. و میخواستیم بعداً تشخیص دهیم که آیا فایل دیگری همان فایلی است که بار اول دیدیم، درست است؟بنابراین یک راه برای انجام این کار ذخیره کل فایل بزرگ است. و وقتی بعداً فایل دیگری را دیدیم، فقط آنها را مقایسه کنید. اما از آنجایی که ما هش هایی داریم که معتقدیم بدون برخورد هستند، بهتر است فقط هش فایل اصلی را به خاطر بسپاریم. سپس اگر کسی یک فایل جدید را به ما نشان دهد و ادعا کند که همان است، میتوانیم هش آن فایل جدید را محاسبه کرده و هشها را با هم مقایسه کنیم. اگر هش ها یکسان باشند، نتیجه می گیریم که فایل ها باید یکسان بوده باشند. و این به ما یک راه بسیار کارآمد برای یادآوری چیزهایی که قبلا دیدهایم و دوباره آنها را تشخیص میدهد، میدهد. و البته، این مفید است زیرا هش کوچک است، فقط 256 بیت است، در حالی که فایل اصلی ممکن است واقعاً بزرگ باشد. بنابراین هش به عنوان خلاصه پیام مفید است. و بعداً در این سخنرانی و در سخنرانی های بعدی خواهیم دید که چرا استفاده از هش به عنوان خلاصه پیام مفید است. بنابراین، ویژگی دومی که از تابع هش خود می خواهیم این است که مخفی است. و ملک مورد نظر ما چیزی شبیه به این است. که اگر خروجی تابع هش به ما داده شود، هیچ راه عملی برای فهمیدن اینکه ورودی x چیست وجود ندارد.

مشکل این است که این ویژگی دقیقاً برقرار نیست. و برای درک اینکه چرا چنین است، اجازه دهید به این مثال نگاه کنیم. بنابراین در اینجا، کاری که میخواهیم انجام دهیم آزمایشی است که در آن یک سکه را برمیگردانیم. و اگر نتیجه ورق سکه سر بود، هش رشته «هد» را برمی گردانیم. و اگر نتیجه دم بود، هش رشته "tails" را برمی گردانیم. و اکنون از کسی که چرخاندن سکه را ندیده است، بلکه فقط این خروجی هش را دیده است، بخواهیم بفهمد رشته ای که هش شده چیست. این، البته، آسان خواهد بود. در این سناریو یافتن رشته ورودی آسان است، یافتن x آسان است. شما به سادگی هش رشته "heads" و هش رشته "tails" را محاسبه می کنید و می بینید که کدام یک را به دست آورده اید. و بنابراین، تنها در چند مرحله، می توانید بفهمید که x چیست. بنابراین دلیل شکست این مثال، دلیلی که یک حریف توانست حدس بزند رشته چیست، این بود که فقط چند مقدار ممکن از x وجود داشت. و بنابراین، اگر میخواهیم یک ویژگی مخفی مانند این داشته باشیم، باید اینطور باشد که هیچ مقدار x وجود نداشته باشد که بخصوص محتمل است. یعنی x باید از مجموعهای انتخاب شود که به نوعی بسیار گسترده است. به طوری که این روش برای حریف که فقط تمام مقادیر ممکن x را امتحان می کند، یا فقط مقادیر کمی از x را که به خصوص محتمل است امتحان می کند، کارساز نخواهد بود. بنابراین ویژگی مخفی کردنی که می خواهیم تنظیم کنیم کمی پیچیده تر است. و راهی که میخواهیم این مشکل را با مقدار مشترک x حل کنیم، مانند heads و tails، این است که x را میگیریم. و یک مقدار r را در کنار آن قرار میدهیم، یک مقدار r را با آن الحاق میکنیم، که از توزیعی انتخاب میشود که واقعاً گسترده است. و بنابراین این H(r | x)، یعنی تمام بیت های r را بگیرید و تمام بیت های x را بعد از آنها قرار دهید. و بنابراین آنچه می خواهیم بگوییم هش r همراه با x داده می شود، که یافتن x غیر ممکن است. و اینکه این در ویژگی رسمی اعلام شده صادق خواهد بود که، اگر r یک مقدار تصادفی انتخاب شده از توزیعی باشد که دارای آنتروپی مین بالایی است، با توجه به H(r | x)، یافتن x غیر ممکن است. و حداقل آنتروپی بالا به چه معناست؟خوب، این ایده بصری را در بر می گیرد که r از توزیعی انتخاب می شود که واقعاً گسترده است. و معنی آن به طور خاص این است که هیچ مقدار خاصی وجود ندارد که r بتواند داشته باشد، که با احتمالی بیش از ناچیز رخ دهد. بنابراین، برای مثال، اگر r به طور یکنواخت از بین تمام رشته هایی که 256 بیت طول دارند انتخاب شود،

سپس هر رشته خاصی با احتمال 1 در 2 تا 256 انتخاب شد که واقعاً یک مقدار ناچیز است. بنابراین ، تا زمانی که R به این ترتیب انتخاب شد ، پس از آن هش R با X هماهنگ می شود و X را پنهان می کند. و این خاصیت مخفی است که عملکرد هش در نظر گرفته می شود. خوب ، حالا بیایید به برنامه ای از آن ملک مخفی بپردازیم. و به ویژه ، کاری که ما می خواهیم انجام دهیم چیزی است که به نام تعهد است. و این نوعی قیاس دیجیتالی در گرفتن یک مقدار ، یک عدد و مهر و موم کردن آن در یک پاکت است و آن پاکت را روی میز قرار می دهد ، جایی که همه می توانند آن را ببینند. اکنون ، هنگامی که این کار را انجام می دهید ، به آنچه در پاکت است متعهد شده اید. اما شما آن را باز نکرده اید ، این از همه دیگران است. بعداً می توانید پاکت را باز کرده و مقدار آن را بیرون بیاورید ، اما مهر و موم شده است. بنابراین به یک ارزش متعهد شوید و بعداً آن را فاش کنید. ما می خواهیم این کار را به معنای دیجیتالی انجام دهیم. بنابراین ، برای اینکه در مورد API که می خواهیم در اینجا ارائه دهیم ، خاص تر باشیم ، API تعهد به این شکل به نظر می رسد ، که دو کار وجود دارد که می توانید انجام دهید. ابتدا می توانید به یک پیام متعهد شوید. و این دو ارزش ، یک تعهد و یک کلید را برمی گرداند. به تعهد به عنوان پاکت نامه ای که می خواهید روی میز بگذارید ، و کلید به عنوان یک کلید مخفی برای باز کردن قفل پاکت فکر کنید. بعداً ، شما به شخص دیگری اجازه می دهید تا با توجه به تعهد ، تأیید کند و یک کلید داده شود ، که در ضمن به آنها گفته اید و پیام. بنابراین آنها می توانند تأیید کنند که این تعهد ، کلید و پیام واقعاً با هم جمع می شوند. و این یک واقعی یا نادرست باز می گردد. خوب ، اکنون برای مهر و موم یک MSG در یک پاکت ، کاری که ما انجام می دهیم این است که ما به پیام متعهد می شویم. و این یک تعهد و یک کلید را برمی گرداند ، و سپس ما تعهد را منتشر می کنیم. این پاکت را روی میز قرار می دهد. اکنون ، بعداً ، برای باز کردن پاکت نامه ، کاری که ما می خواهیم انجام دهیم انتشار کلید و پیامی است که ما به آن متعهد شده ایم. و سپس هر کسی می تواند از این تماس تأیید استفاده کند ، با تعهدی که قبلاً منتشر کردیم ، کلید و پیامی که تازه اعلام کردیم ، برای بررسی اعتبار باز شدن ما پاکت نامه. خوب ، و ملک ، البته ، ما از این می خواهیم ، این است که مانند آب بندی یک پاکت نامه رفتار می کند. و به ویژه ، دو ویژگی امنیتی اینها هستند. اول ، با توجه به کام ، تعهد ، پاکت روی میز ، که کسی فقط به پاکت نگاه می کند نمی تواند بفهمد پیام چیست. خاصیت دوم این است که الزام آور است ، که وقتی به آنچه در پاکت است متعهد می شوید ، بعداً نمی توانید نظر خود را تغییر دهید. یعنی پیدا کردن دو پیام مختلف ، غیرقابل نفوذ است ،

به گونه ای که می توانید به یک پیام متعهد شوید و بعداً ادعا کنید که به دیگری متعهد شده اید ، و همه چیز تأیید خواهد کرد. خوب ، پس چگونه می دانیم که این دو ویژگی را نگه می دارد؟خوب ، ابتدا باید در مورد چگونگی اجرای تعهدات صحبت کنیم. و نحوه اجرای تعهدات مانند این است. این به منظور تعهد به یک پیام ارزشی ، ما می خواهیم یک مقدار 256 بیتی تصادفی تولید کنیم و آن را کلید بنامیم. و سپس ما می خواهیم ، به عنوان تعهد ، هش کلید اصلی را که همراه با پیام است ، برگردانیم. و به عنوان ارزش کلیدی ، ما می خواهیم H این کلید را برگردانیم. و بعداً ، برای تأیید ، شخصی قصد دارد همان هش از کلید را که به آنها داده شده محاسبه کند ، با پیام همراه است. و آنها می خواهند بررسی کنند که آیا این برابر با تعهدی است که آنها دیدند ، خوب؟بنابراین این راهی برای استفاده از عملکردهای هش در تعهد و در تأیید است. بنابراین اکنون خصوصیات امنیتی. اگر به خصوصیات امنیتی که در انتهای اسلاید قبلی بودند ، پایین بیاییم و فقط تعاریف نحوه اجرای این کار را در اینجا وصل می کنیم. یعنی ، این قبلاً می گوید com ، با توجه به com برای یافتن MSG ، ما فقط به این موضوع وصل می شویم. com هش کلیدی است که با MSG هماهنگ شده است. و به همین ترتیب در اینجا ، این همان اتفاقی است که ما آنچه را که قبلاً در آنجا نوشته شده بود می گیریم و تعریف تأیید در com را وصل می کنیم. خوب ، بنابراین اکنون آنچه این خصوصیات می شود ، به اولین مورد H (Key | MSG) داده می شود ، پیدا کردن MSG غیر ممکن است. خوب ، معلوم است که این دقیقاً همان خاصیت مخفی است که قبلاً در مورد آن صحبت کردیم. کلید تصادفی 256 بیتی تصادفی انتخاب شد. و بنابراین ، خاصیت مخفی می گوید که اگر پیام را بگیریم ، و ما قبل از آن چیزی را که از یک توزیع بسیار گسترده انتخاب شده بود ، قرار دادیم ، همانطور که من یک مقدار 256 بیتی تصادفی گفتم ، پس پیدا کردن پیام غیرممکن است. بنابراین این دقیقاً خاصیت مخفی است. و این یکی از این موارد دقیقاً خاصیت بدون برخورد است. به طوری که اگر کسی بتواند دو پیام را پیدا کند که دارای یک هش مانند این باشد ، خوب در اینجا مقدار ورودی و یک مقدار ورودی در آنجا متفاوت است که متفاوت است ، اما با این وجود این هش یکسان است. و بنابراین به دلیل دو ویژگی امنیتی که تاکنون در مورد هش در مورد آنها صحبت کرده ایم ، این طرح تعهد کار خواهد کرد ، به این معنا که این ویژگی های امنیتی لازم را خواهد داشت. خوب ، بنابراین این دومین خاصیت امنیتی هش ، که آنها پنهان شده اند. و استفاده از آن تعهدات است.

- سومین ملک امنیتی که ما به آن نیاز داریم این است که آنها دوستانه پازل هستند. و این ، دوباره ، کمی پیچیده تر است ، اما بگذارید فقط کمی از آن عبور کنم. این برای هر مقدار خروجی ممکن y که ممکن است از عملکرد هش بخواهید. بعداً می خواهیم از Y به عنوان مقدار خروجی هش استفاده کنیم. که اگر K از توزیع که دارای آنتروپی مین است ، انتخاب شود. یعنی K به طور تصادفی از مجموعه ای که فوق العاده پخش شده است انتخاب می شود. سپس هیچ راهی برای یافتن X وجود ندارد ، به گونه ای که هش K و X برابر با Y باشد. بنابراین ، این بدان معناست که اساساً این است که اگر کسی بخواهد عملکرد هش را هدف قرار دهد ، اگر می خواهد به مقدار خاص خروجی y برسد. اگر بخشی از ورودی که به روشی مناسب و تصادفی انتخاب شده است ، پیدا کردن مقدار دیگری که دقیقاً به آن هدف برخورد می کند بسیار دشوار است. بنابراین برنامه ای که ما از این کار استفاده خواهیم کرد ، این است که ما قصد داریم یک معمای جستجو را بسازیم. و این بدان معنی است که ما قصد داریم یک مشکل ریاضی ایجاد کنیم ، که برای یافتن راه حل نیاز به جستجوی یک فضای بسیار بزرگ دارد. و جایی که هیچ میانبندی وجود ندارد ، راهی برای یافتن یک راه حل خوب ، به غیر از جستجوی آن فضای بزرگ. این یک معمای جستجو است. برای خاص تر بودن ، ایده این است که اگر به ما یک شناسه پازل داده شود ، که از برخی از توزیع مین آنتروپی بالا انتخاب می شود. این توزیع احتمال بسیار گسترده ای است. و به ما یک مجموعه هدف داده می شود ، که کسی می خواهد عملکرد هش را در آن قرار دهد. سپس می خواهیم سعی کنیم راه حل پیدا کنیم ، x. به طوری که اگر شناسه پازل را به همراه راه حل X هش دهیم ، نتیجه ای را بدست می آوریم که در مجموعه Y قرار دارد. بنابراین ایده y یک محدوده هدف یا مجموعه ای از نتایج هش است که ما می خواهیم. ID یک معمای خاص را مشخص می کند ، و X راه حلی برای پازل است. و خاصیت پازل در اینجا حاکی از آن است که هیچ استراتژی حل برای این معما وجود ندارد ، که بسیار بهتر از فقط امتحان کردن مقادیر تصادفی x است. و بنابراین اگر می خواهیم معما را حل کنیم که حل آن دشوار است ، تا زمانی که بتوانیم شناسه های پازل را به روشی مناسب و تصادفی تولید کنیم ، می توانیم این کار را انجام دهیم. و وقتی در مورد معدن بیت کوین صحبت می کنیم ، بعداً از آن استفاده خواهیم کرد. این نوع معمای محاسباتی است که می خواهیم از آن استفاده کنیم. خوب ، بنابراین ما در مورد سه ویژگی عملکرد هش و یک کاربرد هر یک از آنها صحبت کرده ایم. حالا بگذارید خیلی کوتاه درباره عملکرد هش خاص که می خواهیم از آن استفاده کنیم صحبت کنم. بسیاری از کارکردهای هش وجود دارد ، اما این همان بیت کوین است که از آن استفاده می کند ، و استفاده از آن بسیار خوب است.

- آن را Sha-256 یا Sha-256 نامید و مانند این کار می کند. در اصل ، این پیام را که شما هشدار می دهید ، می گیرد و آن را به بلوک هایی که اندازه 512 بیت دارند ، می شکند. این پیام به طور کلی لزوماً دقیقاً چند مورد از اندازه بلوک نخواهد بود ، بنابراین می خواهیم در پایان مقداری بالشتک اضافه کنیم. و بالشتک در انتهای بالشتک ، یک قسمت طول 64 بیتی تشکیل شده است که طول پیام در بیت ها است. و سپس قبل از آن ، این شامل یک بیت است و به دنبال آن تعدادی از بیت های صفر است. و شما تعداد بیت های صفر را انتخاب می کنید تا این موضوع دقیقاً تا انتهای یک بلوک ظاهر شود. بنابراین هنگامی که پیام را به گونه ای اضافه کردید تا طول آن دقیقاً از اندازه بلوک 512 بیت باشد ، سپس آن را در بلوک ها خرد می کنید و سپس این محاسبه را انجام می دهید. شما با مقدار 256 بیتی به نام IV شروع می کنید. این فقط یک شماره است که شما در یک سند استاندارد جستجو می کنید. و سپس IV و اولین بلوک پیام را بگیرید. شما این 768 بیت را می گیرید ، و آنها را از طریق این عملکرد ویژه ، C ، عملکرد فشرده سازی اجرا می کنید و 256 بیت می آید. شما اکنون این کار را با 512 بیت پیام بعدی انجام می دهید ، دوباره آن را از طریق C اجرا کنید و ادامه می دهید. هر تکرار C در بلوک 512 بیتی دیگر پیام را خرد می کند و آن را به صورت منطقی به نتیجه می رساند. و هنگامی که به پایان رسیدید ، تمام بلوک های پیام به علاوه بالشتک را مصرف کرده اید. نتیجه هش است ، این یک مقدار 256 بیتی است. و به راحتی می توان نشان داد که اگر این عملکرد ، C ، این عملکرد فشرده سازی بدون برخورد باشد ، پس این عملکرد هش نیز بدون برخورد خواهد بود. خصوصیات دیگر کمی پیچیده تر است ، بنابراین من در اینجا در مورد آنها صحبت نخواهم کرد. خوب ، بنابراین ما با عملکردهای هش صحبت کرده ایم. ما در مورد عملکردهای هش صحبت کرده ایم. ما در مورد سه ویژگی از توابع هش و کاربردهای آن خصوصیات و عملکرد خاص هش که در بیت کوین استفاده می کنیم صحبت کرده ایم. در بخش سخنرانی بعدی ، ما در مورد روشهای استفاده از توابع هش برای ساخت ساختارهای داده پیچیده تری که در سیستم های توزیع شده مانند بیت کوین استفاده می شود ، صحبت خواهیم کرد.

- نه

- присоединййтесь бесpreles и п поraлчайте персонанизизираные рRекоarsаце ، обне онзе оее рнзе оезе резе резане.

- начать

- کاسه کورسرا

- наquчитесь

- иззите иностранный зызык

- зuчайте бraххерский youчет

- зuчайте на RETииание кода

зuчайте коpиитинG

зuчайте урравление п حدس

- зuчайте сВззз с с оественностю

- ریاست جمهوری در زمینه علوم داده ها از دانشگاه کلرادو در بولدر

- کارشناسی ارشد مدیریت بازرگانی ، دانشگاه ایلینویز

- ریاست جمهوری در زمینه علوم رایانه از دانشگاه ایلینویز

- دادستان در مورد داده های کاربردی در مورد داده ها در دانشگاه میشیگان

- مباحث محبوب

- گواهینامه های محبوب

- تجزیه و تحلیل داده های گوگل

- بازاریابی دیجیتال و تجارت الکترونیکی از Google

- این خودکار با استفاده از پایتون از Google

این پشتیبانی از Google است

- مدیریت پروژه گوگل

- طراحی UX از Google

- تحلیلگر داده از IBM

- علوم داده IBM

- حسابداری از "Intuit"

- Fronteter-Developer (متا)

- مقالات توصیه شده

- راهنمای کامل در مورد چگونگی تبدیل شدن به تحلیلگر داده ها

- با دریافت گواهی امنیت سایبری از طریق نردبان شغلی حرکت کنید

- صدور گواهینامه تجزیه و تحلیل داده ها

نحوه شروع کار در زمینه تجزیه و تحلیل داده ها

- پس از گذراندن صدور گواهینامه توسط SQL ، به حرفه خود در داده ها وارد شوید

- نحوه دریافت گواهی PMP را پیدا کنید

- با صدور گواهینامه CAPM کار را شروع کنید

- درک نقش و مسئولیت های استاد اسکرام

- با تصویب گواهینامه PMI ، پتانسیل خود را گسترش دهید

- آنچه شما باید در مورد گواهینامه Comptia A+ بدانید

- کورس

- درباره پروژه

- چه چیزی ارائه می دهیم

- مدیریت

- حرفه

- کاتالوگ

- Coursra Plus

- گواهینامه های حرفه ای

- گواهینامه های MasterTrack®

- درجه

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 54

6 بهترین سیستم عامل فارکس در نیجریه (2023)

بستر معاملاتی چیست؟

platform یک بستر تجاری مکانیسمی برای انجام تجارت از طریق اینترنت با استفاده از نرم افزارهای رایانه ای تخصصی است. بسته به کارگزار ، سیستم عامل های معاملاتی آنلاین ممکن است بدون هیچ هزینه یا نرخ کاهش یافته ارائه شود.

1. سیستم عامل های قابل بارگیری

فارکس تحلیل تکنیکال...

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 58

خواننده عزیز ، (بنابراین شروع به دویدن کنید! اوه ، Skid and Daddle. پرش را پرش کنید و سعی کنید دست و پنجه نرم کنید.~خواننده عزیز ، (بنابراین شروع به دویدن کنید! اوه ، Skid and Daddle. پرش را پرش کنید و سعی کنید Skaddle. MoneyControl Pro Weekender | هاپ ، پرش یا محوری؟

خواننده عزیز ، (بنابراین شروع به دویدن کنید! اوه ، Skid and Daddle. پرش را پرش کنید و سعی کنید دست و پنجه نرم کنید.

روالد دال ، چارلی و آسانسور شیشه ای بزرگ) بانکداران مرکزی در سراسر جهان در حال بحث و گفتگو در مورد شایستگی های پرش هستند. Shaktikanta Das برای بار دوم از بین رفت و در حالی که جروم پاول ممکن است هفته آینده از این لباس پیروی کند ، گفتن آن هنوز دشوار است ، زیرا او مانند مارماهی در حال پیچش بوده است. اما Tiff Macklem ، فرماندار بانک کانادا ، این هفته را ترجیح داد ، یک امتیاز کوچک 25 پایه. فیلیپ لاو ، رئیس بانک مرکزی استرالیا نیز نادیده نگرفته است ، اما او یک زن و شوهر کوچک پرش از 25 امتیاز پایه را اجرا کرد و بازارها را ترک کرد ، که انتظار داشت یک پرش باشد و جای تعجب دارد. با توجه به این هاپ ، پرش و پرش های کوچک ، فرماندار 50 امتیاز پایه بانک مرکزی آفریقای جنوبی ماه گذشته شاید به عنوان یک جهش توصیف شود. اما علاوه بر افزایش 10 درصدی بانک مرکزی آرژانتین در آوریل امسال ، که این یک قطب قطبی بود ، به ناچیز می پردازد. بانکهای مرکزی نه تنها به بالا و پایین باب می روند - آنها نیز مکث یا محوری دارند. در حالی که اجماع ناشی از تصمیم سیاست پولی این هفته مکث گسترده ای بود ، فرماندار RBI به راحتی گفت که مکث فقط برای این جلسه است. از طرف دیگر و ما با رنگ تر گفتیم که این یک قاتل محوری است. گوراو کاپور ، اقتصاددان ارشد بانک Indusind این نکته را بیان کرد که: "نتیجه گیری مکث طولانی مدت و محکم ترین شرایط نقدینگی از سال 2019 ، با وجود مازاد ، در پس زمینه تقاضای اعتباری هنوز هم ، این است که فشار بر روی نرخ بازار احتمالاً دوباره بیان خواهد شد"رحول باجوریا بارکلیز در این مصاحبه به ما گفت که با رشد قوی ، RBI به زودی نرخ ها را کاهش نمی دهد. با این حال ، همه موافق هستند که روزهای پیاده روی داس به پایان رسیده است. در مورد ملاقات های فدرال هفته آینده ، آخرین کلمه در مورد پیاده روی ، پرش ، مکث و محور آن توسط ستون نویس و بازار ما Maven Ajay Bagga گفته شده است ، در این قطعه عمیق روی Will Fed Skip ، Mac ، Pivot یا Skip ،پیاده روی ، مکث ، محوری؟البته بازارها به لحن خود می رقصند. در صورتی که فکر می کنید داستانهای مربوط به پرش و پرش از بانکهای مرکزی کافی نیستند ، می توانید به این قطعه لذت بخش از Financial Times ، رایگان برای خواندن مشترکان MC Pro ، در مورد چگونگی رابرت لوکاس ، برنده برنده جایزه در اقتصاد ، در مقایسه با بانک های مرکزی ، نگاه کنید. به پیشخوان بلیط در پارک های تفریحی. به نظر می رسد که ممکن است ، اقتصاد هند به نظر می رسد در شکل خوبی قرار دارد ، همانطور که از داده های PMI مشاهده می شود ، و برخی از بخش های متحرک ردیاب اقتصادی ما این ارزیابی را تأیید می کنند. در واقع،

RBI پیش بینی رشد تولید ناخالص داخلی واقعی خود را برای سه ماهه جاری از 7. 8 درصد به 8 درصد تجدید نظر کرده است. بانک جهانی گفت که سهم هند در رشد جهانی امسال و بعدی با ایالات متحده مطابقت خواهد داشت. با حفر سهام ، گزاف گویی در بخش های سفر و هتل ها در انتخاب هفتگی تاکتیکی ما و در این توصیه برای صنایع VIP منعکس می شود. اما حتی بدون اینکه با اضطراب به سمت مونسون ها به دنبال آسمان باشیم ، واقعیت این است که رشد واقعی فروش برای هند Inc برای چندین چهارم کاهش یافته است. و همانطور که این نمودار به طور کلی نشان می دهد ، هزینه های اختیاری هنوز به سطح پیش از ارزشنامه برنمی گردد. شرکت هایی که در معرض اقتصاد خارجی قرار گرفته اند ، قبلاً تحت تأثیر قرار گرفته اند ، همانطور که از این قطعه در Enfo Edge و در این داستان در مورد تأثیر زمستان بودجه در استارتاپ ها مشاهده می شود. ما بحث کردیم که آیا تجمع بازار اخیر با اقتصاد همگام است و از سرمایه گذاران خواسته است تا شکاف بین رشد اقتصادی و بازده شاخص را در نظر داشته باشند. و این نمودار می پرسد که آیا بازار سهام هند بیش از حد ارزش دارد یا خیر. اما آیا ما چیزی را نادیده نمی گیریم؟این قطعه ادراکی توسط جیلیان تت در مورد پنج موضوع مهم که توسط این تعداد اسیر نشده اند - به ما می گوید - تغییر فناوری ، محیط ، جنگ ، سلامت و اقتصاد سیاسی تجارت. ما در اینجا در مورد اهمیت بیش از حد ژئوپلیتیک بر اقتصادها ، مشاغل و بازارها در این زمان های مشکل دار ، در اینجا صحبت کرده ایم ، هرچند نه به اندازه جیلیان. ما خاطرنشان كردیم كه جنگ اقتصادی ایالات متحده علیه چین دارای سابقه ژاپنی است ، پنجره شرقی ما در مورد تقابل در حال افزایش تجارت آمریكا برای سیاست چین بایدن نوشت ، این مقاله FT درباره چگونگی تغییر مرکز ثقل جهان در شرق صحبت می كند و این یك مورد را بررسی می كند كه چه چیزی را بررسی می كند. معامله زنجیره تأمین IPEF به معنای هند است. این همه برای سرمایه گذار چه معنی دارد؟برخی از آن در حال حاضر در انتظارات بازار ساخته شده است - به عنوان مثال ، ما هشدار دادیم که وقت آن است که در کشتی گیرندگان دفاعی انتخابی شویم. این مهم است که تشخیص دهیم که حرکت به سمت اعتماد به نفس ، تبدیل شدن هند به قطب تولید جهانی و فرصت چین+1 همه روندهای بلند مدت است ، و خواستار این است که سرمایه گذاران سوار شوند. بنابراین ، ما یک شاخص را بر اساس نمونه کارها از 14 سهام که یک نمایشنامه در این مضامین است - فهرست MC Pro "Make in India" تهیه کرده ایم. نگاهی بیندازیدCheers ، Manas Chakravarty در اینجا برخی از داستانها و بینش های دیگری که این هفته منتشر کردیم ، جدا از انتخاب های فنی ما در بازارهای سهام ، کالا و فارکس: سهام Balarampur Chini ، بانک فدرال ،

Paradeep Phosphate، Aavas Financiers، Metro Brands، Sirca Paints، IKIO Lighting IPO، Ami Organics، Sona BLW، 360 ONE Wealth & nbsp; بازارهای پول - تتا: زمان می دهد و زمان MF ها را از بین می برد - بازندگان و برندگان در نشست رژیم جدید اوپک - داستان ناگفته کاهش تولید نفت خام عربستان می تواند تعادل بازار نفت را تغییر دهد فایننشال تایمز چرا رونق هوش مصنوعی یک کاهش دات کام نیستFOMO سرمایه گذاران خرد را به سوار شدن بر موج هوش مصنوعی سوق می دهد سرمایه گذاران در بحبوحه فشار سیاسی از اقدامات سبز و اجتماعی حمایت می کنند & nbsp; شرکت ها و صنعت ایرباس در مقابل بوئینگ نشانه نبردهای آینده برای بازار هند سوزلون & nbsp; یارانه اقتصاد سبز FAME II بهموقع کاهش مییابد، ممکن است از انتقال به خودروهای برقی جلوگیری کند چگونه میتوان سرمایهگذاری خورشیدی در هند را دوباره شارژ کرد فهرست کارهای هند برای رسیدگی به تغییرات آب و هوا سیاست بازیافت هند به اصلاح نیاز دارد انتقال هند از زغالسنگ پیچیده، نامرتب و از نظر سیاسی دشوار است. خانههای صندوق هند به SIP بهتری برای خودروهای برقی نیاز دارند & nbsp; اقتصاد مژده تورم جهانی مواد غذایی & nbsp; خطمشی PLI 2. 0 برای منسوجات شناسایی کشاورز بهعنوان طلبکار SEBI به دنبال پیوند دادن به غرب وحشی finfluencers ONDC: مخل یا فعالکننده & nbsp; خیابان استارتآپ دیگران: چگونه استارتآپها میتوانند شانس دریافت بودجه سری A را افزایش دهند.

ما در moneycontrol از کوکیها و سایر فناوریهای ردیابی برای کمک به شما در ناوبری و تعیین موقعیت مکانی خود استفاده میکنیم. ما همچنین برای دریافت بازخورد شما، تجزیه و تحلیل استفاده شما از محصولات و خدمات ما و ارائه محتوا از اشخاص ثالث، کوکی ها را می گیریم. با کلیک بر روی «میپذیرم»، با استفاده از کوکیها و سایر فناوریهای ردیابی موافقت میکنید. برای جزئیات بیشتر می توانید به خط مشی کوکی ما مراجعه کنید.

* ما کوکی ها را برای عملکرد وب سایت خود و ارائه بهترین تجربه به شما جمع آوری می کنیم. این شامل چند کوکی ضروری است.

کوکی هایی از اشخاص ثالث که ممکن است برای شخصی سازی و تعیین موقعیت مکانی شما استفاده شوند. با کلیک کردن روی «میپذیرم»، با استفاده از کوکیها برای افزایش تجربه شخصیشدهتان در سایت ما موافقت میکنید. برای جزئیات بیشتر می توانید به خط مشی کوکی ما مراجعه کنید

* من با سیاست حفظ حریم خصوصی به روز شده موافقم و تضمین می کنم که بالای 16 سال سن دارم

من با پردازش داده های شخصی خود به منظور توصیه های شخصی در مورد محصولات مالی و مشابه ارائه شده توسط MoneyControl موافقت می کنم.

Array ( [url] =>من با تبلیغات شخصی سازی شده و هر نوع بازاریابی مجدد/هدف گذاری مجدد در سایر وب سایت های شخص ثالث موافق هستم.فارکس تحلیل تکنیکال...

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 52

M Arkets تولید کنندگان نظم و انضباط را با پاداش دادن به آنها با سود در هنگام ایجاد ارزش برای مصرف کنندگان و مجازات کردن آنها با ضرر در هنگام عدم ایجاد ارزش کافی برای مصرف کنندگان. انضباطی ها مصرف کنندگان هستند. بازار کنترل شرکت ها در اصل فرقی نمی کند. این رشته مدیران شرکتهای دارای سهام معامله شده عمومی را برای عمل به نفع سهامداران رشته می کند. در اینجا انضباطی ها سهامدار هستند.

شرکت هایی که قیمت سهم آنها پایین تر از آنچه ممکن است در صورت مدیریت توسط مدیران با استعداد یا بسیار با انگیزه تر ، اهداف جذاب تصاحب هستند. با خرید سهام کافی برای رای دادن در هیئت مدیره جدید ، یک پیشنهاد دهنده می تواند یک تیم مدیریت ناکارآمد یا ناکارآمد را جایگزین کند. پیشنهاد دهنده وقتی تیم مدیریت جدید نتیجه می گیرد ، که به شکل بهبود عملکرد شرکت ها ، سود بالاتر و در نهایت قیمت سهم بالاتر می رسد.

تصرف تنها منبع نظم و انضباط در بازار برای شرکت ها نیست. به طور خاص ، رقابت قوی در بازارهای محصول ، بازارهای کار و بازارهای سرمایه برای بدهی و حقوق صاحبان سهام وجود دارد. رقابت در این بازارهای دیگر ، مدیران و صاحبان همه شرکت ها را که از نزدیک برگزار می شود و به صورت خصوصی برگزار می کنند ، رشته می کند. بازار کنترل شرکت ها منبع دیگری از نظم و انضباط در بازار را برای مدیران شرکتهای دارای برگزار عمومی فراهم می کند.

یک بازار قوی و به درستی کارآمد برای کنترل شرکت ها برای عملکرد یک اقتصاد فرآیند آزاد با شرکت های دولتی بسیار مهم است. یک شرکت عمومی شرکتی است که سهام آن متعلق به عموم است - یعنی سهام آنها به صورت عمومی معامله می شود. شرکت های دولتی به دلایل مختلف بسیار کارآمد و مطلوب اجتماعی هستند (به شرکت ها مراجعه کنید). با این حال ، بدون داشتن بازار مؤثر برای کنترل شرکت ها ، شرکت های عمومی بعید به نظر می رسد که در غیر این صورت نیز انجام دهند. البته بازارهای خصوصی به طرز چشمگیری انعطاف پذیر و متنوع هستند. فعالیت های اقتصادی غالباً در شرکت های خصوصی ، نزدیک و همچنین در شرکت های بزرگ برگزار می شود.

مطالعات بیشماری نشان می دهد که سهامداران در بنگاه هایی که موضوع تصرفات هستند از سود قابل توجهی برخوردار هستند. سود سهامداران را به طور متوسط 40-50 درصد بالاتر از قیمت هایی که سهام شرکت های هدف بلافاصله قبل از تصاحب معامله می شود ، هدف قرار می دهد.

با این حال ، شواهد تجربی در مورد بازده داوطلبان مبهم تر است. مطالعات اولیه دستاوردهای نسبتاً كوچك (5-5 درصد) را نشان می دهد ، اما مطالعات بعدی سود ناچیز را نشان داده اند ، و برخی از آنها ضررهای جزئی را نشان داده اند. دو دلیل برای این نتیجه وجود دارد. اولین مورد مربوط به روش تجربی است: تصرف برای شرکت هدف تعجب آور است و بنابراین قیمت سهم آنها ناگهان به اخبار تصرف می رسد. با این حال ، داوطلبان غالباً برنامه های خود را برای شروع استراتژی دستیابی به ماه ها قبل از یافتن یک هدف مناسب اعلام می کنند ، و بسیار کمتر می توانند کسب کنند. این بدان معناست که هرگونه افزایش قیمت سهم شرکت مناقصه از یک خرید خاص یا مجموعه ای از خرید به تدریج اتفاق می افتد ، و بنابراین اندازه گیری تجربی دشوار است. فرض کنید بازار در ابتدا انتظار داشت که یک شرکت خریدار از یک برنامه خرید خاص 25 درصد ارزش کسب کند ، اما این شرکت یک خرید خاص را اعلام می کند که نوید سود تنها 20 درصد را می دهد. قیمت سهم این شرکت در نتیجه کاهش می یابد ، زیرا حتی اگر شرکت عملکرد خوبی داشته باشد ، اما کمی ضعیف تر از حد انتظار عمل می کند.

توضیح دوم برای کاهش بازده به داوطلبان ، مقررات است. قانون ویلیامز ، 1 قانون فدرال تصویب شده در سال 1968 ، به بنگاه ها و افرادی نیاز دارد که پیشنهادات عمومی را برای سهام شرکت های معامله شده عمومی (چنین پیشنهادهای عمومی "پیشنهادات مناقصه" نامیده می شوند) برای افشای اطلاعات در مورد خود ، منابع تأمین مالی و تأمین مالی آنها ، وبرنامه های آنها برای سایر شرکت ها (به تجارت خودی مراجعه کنید). این آیین نامه ظاهراً برای بهره مندی از سهامداران شرکت هدف با ارائه آنچه که هواداران به دروغ ادعا می کردند ، افشای بسیار مورد نیاز است ، به نفع سهامداران شرکت Target به بهره برداری رسید. آنچه هرگز روشن نشد این بود که چرا سهامداران شرکتهای هدف باید این امتیاز حقوقی را داشته باشند (یا می خواستند ، بسیار کمتری برای پرداخت هزینه). یک نتیجه ناخواسته ، اما کاملاً قابل پیش بینی ، این آیین نامه این است که آنها از پیشنهادات ارزشمند جلوگیری می کنند. هنگامی که خریدار اطلاعات را اعلام کرد ، سایر خریداران سهم قیمت سهام شرکت هدف را پیشنهاد می کنند و به خریدار ، که تمام تحقیقات گران قیمت را انجام داده است ، سود می دهد ، فقط در 5 درصد سهام خود. بنابراین قانون ویلیامز به عنوان یک ناسازگار قوی برای انجام تحقیقات در وهله اول عمل می کند.

متأسفانه، مناقصه گران نمی توانند صرفاً با ارائه نکردن یک پیشنهاد عمومی یا پیشنهاد مناقصه از دسترسی به قانون ویلیامز جلوگیری کنند. این امر به این دلیل است که ماده دیگری از اساسنامه هر داوطلبی را ملزم می کند که بدون توجه به نحوه تحصیل آن سهام، ظرف ده روز پس از کسب 5 درصد از سهام یک شرکت سهامی عام، همان را افشا کند.

برای درک اهمیت بازار برای کنترل شرکت ها، ابتدا باید اقتصاد شرکت های دولتی را درک کرد. شرکتهای دولتی به دلایل متعدد میتوانند در به کارگیری سرمایه نسبت به شرکتهای خصوصی (که به آنها نزدیک میگویند) کارآمدتر باشند. اول، شرکت های دولتی اجازه انباشت مقدار زیادی سرمایه را بدون دخالت دولت می دهند. زمانی که کسب و کار برای فعالیت به پول زیادی نیاز دارد، یا به دلیل وجود صرفه جویی در مقیاس یا وسعت در فعالیت یا به دلیل اینکه تجارت بسیار سرمایه بر است (مانند تولید)، فروش سهام به مردم اغلب تنها و عموماً بیشترین است. کارآمد - راهی برای انباشت چنین سرمایه ای.

دوم، وجود شرکت سهامی عام امکان تفکیک دو کارکرد اقتصادی متفاوت را می دهد: سرمایه گذاری و مدیریت. این کارآمد است زیرا افرادی که سرمایه گذاری می کنند اغلب هیچ تخصص، تجربه یا تمایلی برای مدیریت شرکت هایی که در آن سرمایه گذاری می کنند ندارند. بسیاری از سرمایه گذاران، مانند پزشکان، معلمان، وکلا، کارگران کارخانه و دانشمندان با این توصیف مطابقت دارند. به طور مشابه، کارآفرینان و مدیران ممکن است بتوانند به طور موثر از سرمایه سرمایه گذاران استفاده کنند، اما ممکن است خودشان سرمایه زیادی نداشته باشند. تخصص، که با جدا کردن عملکرد سرمایه گذاری از عملکرد مدیریت رخ می دهد، بنابراین اغلب بسیار کارآمد است.

در نهایت، شرکت های دولتی اجازه ریسک پذیری کارآمدتر را در اقتصاد می دهند. شرکتهای دولتی امکان سرمایهگذاری مقادیر نسبتاً کمی پول را به طور همزمان در بسیاری از شرکتها، چه به طور مستقیم یا از طریق سرمایهگذاری در صندوقهای سرمایهگذاری مشترک، فراهم میکنند، که به نوبه خود در بسیاری از شرکتها سرمایهگذاری میکنند. از آنجایی که این سرمایه گذاران از مزایای تنوع لذت می برند، تمایل بیشتری به سرمایه گذاری بسیار بیشتر با نرخ بازده مورد انتظار بسیار پایین تر از آنچه که اگر مجبور باشند «همه تخم های خود را در یک سبد قرار دهند» هستند، دارند.

اما همراه با مزایای گسترده اقتصادی و اجتماعی شرکتهای دولتی هزینه هایی حاصل می شود. هزینه هایی که ناشی از جداسازی کارکردهای سرمایه گذاری و مدیریت است ، "هزینه های آژانس" نامیده می شود زیرا مدیران و مدیران شرکتهای دولتی نمایندگان سهامداران سرمایه گذار هستند. از آنجا که این نمایندگان در هنگام مدیریت شرکت ، پول سهامداران را به جای خودشان مستقر می کنند ، می توانند با اقدام به منافع خودشان به جای به نفع سهامداران ، خودشان سود ببرند.

در حالی که قوانین ضد فریود می تواند مدیران را از سرقت و کلاهبرداری آشکار باز دارد ، برای سهامداران ، که به طور گسترده پراکنده هستند ، بسیار دشوار است ، تشخیص ، بسیار کمتر برای جلوگیری از سوء مدیریت. سهامداران با مجموعه ای از مشکلات جمعی روبرو هستند که مانع از همبستگی آنها برای مقابله با مدیریت بد می شود. یکی از این مشکلات پدیده "جهل عقلانی" است: هزینه یک سهامدار فردی برای تحقیق و تفسیر تخلف در یک شرکت بسیار بالاتر از مبلغی است که وی برای به دست آوردن آن است. در نتیجه ، سهامدار از آنچه اتفاق می افتد "عقلانی نادان" است.

یک مشکل مشابه که سهامداران را به خطر می اندازد مشکل "سوار آزاد" است: در حالی که سهامداران فردی باید تمام هزینه های تصحیح خطاهای مدیران خود را تحمل کنند ، آنها مزایای چنین اقدامات اصلاحی را با همه سهامداران به اشتراک می گذارند. بنابراین ، مشکل سوار آزاد منجر به کمتر از حد بهینه نظارت و سایر اقدامات اصلاحی می شود.

بازار کنترل شرکت ها تنها پادزهر شناخته شده برای همه این مشکلات عملکرد جمعی است.

هنگامی که داوطلبان انگیزه ای برای نظارت بر دنیای شرکت ها برای شرکت هایی دارند که به دلیل مدیران بی توجه یا ناسازگار ، کم ارزش هستند ، بازاری برای کنترل شرکت ها ظاهر می شود. داوطلبان چنین مشوق هایی را در بازاری برای کنترل شرکت ها دارند که از نظر مقررات بی توجه است ، زیرا می توانند با خرید علاقه کنترل کننده سهام شرکت های کم ارزش و جابجایی آن مدیران ، از چنین نظارت سود ببرند.

یکی دیگر از ویژگی های مهم ، اما غالباً نامشخص بازار کنترل شرکت ها این است که وجود آن هزینه های آژانس را کاهش می دهد ، هزینه های مرتبط با جدایی مالکیت سهم و مدیریت شرکت که شرکت تحت نظارت عمومی را تعریف می کند. این مورد به این دلیل است که هیچ تیم مدیریت هدف فعلی نمی خواهد در یک تصاحب خصمانه به طرز ناشایستی از دفتر خارج شود. از این گذشته ، اگر مدیران شغل خود را دوست نداشتند ، فقط می توانند قبل از برداشتن در تصاحب خصمانه ، ترک کنند.

داوطلبان می توانند اشتباه کنند. این نگرانی کمی ندارد زیرا اشتباهات داوطلبان فقط در قالب پرداخت بیش از حد برای سهام در شرکت های هدف آشکار می شوند. اما سهامداران شرکت هدف وقتی این اتفاق می افتد به این دلیل که آنها می توانند سهام خود را با حق بیمه بفروشند ، سود می برند. تنها بازنده ها وقتی این اتفاق می افتد خود داوطلبان و مدیریت شرکت هدف هستند. اما این یک خطر است که مردم هنگام تبدیل شدن به آنها می گیرند. علاوه بر این ، به حدی که چنین مدیران سهام خود را در شرکت هایی که اداره می کنند ، مانند هر سهامدار دیگری از حق بیمه تصاحب بهره مند می شوند.

بازار کنترل شرکت ها همیشه لازم نیست که شامل تصرف خصمانه باشد ، اگرچه احتمال آنها برای یک بازار به درستی کارآمد بسیار مهم است. بنگاههای پریشانی مالی و بنگاه هایی که منافع مدیران آنها از نزدیک با منافع سهامداران هماهنگ است ، اغلب از خرید دوستانه استقبال می کنند. این تملک ها به طور کلی به شکل ادغام می شوند که در آن هیئت مدیره یک شرکت موافقت می کند و توصیه می کند که سهامداران آن به نفع مبادله سهام خود به یک خریدار ، چه برای پول نقد و چه برای سهام در خریدار رای دهند.

اما هیچ کارکرد بازار بی هزینه نیست و بازار کنترل شرکت ها نیز از این قاعده مستثنی نیست. از یک چیز ، داوطلبان مانند سایر سرمایه داران نیاز به تأمین مالی دارند. بازارهای سرمایه در تولید سرمایه کافی برای تأمین مالی تصرفات بسیار موفق بوده اند. به عنوان مثال ، در آوریل 2005 ، بورس الکترونیکی Upstart ARCA/EX توانست خرید بورس اوراق بهادار محترم نیویورک را مهندسی کند ، و بازار بدون نسخه ، Nasdaq ، Inc. توانست یک میلیارد دلار وام بگیرددلار برای به دست آوردن سیستم تجارت اینتینته نیاز داشت.

یک نوآوری عمده تأمین مالی شامل استفاده از دارایی ها در شرکت هدف برای تأمین وام برای به دست آوردن سهام خود هدف است. معاملات که شامل استفاده از اهرم یا بدهی است ، به عنوان خرید اهرم یا LBO شناخته می شوند.

سایر هزینه های مرتبط با بازار کنترل شرکت ها شامل هزینه های معامله برای نوشتن قراردادهای لازم برای محافظت از سهامداران شرکت هدف از مشکلات جمعی و تراز و ایجاد مشوق های مدیران شرکت های هدف و سهامداران آنها است. یکی از مشکلات بالقوه اقدام جمعی که سهامداران شرکت هدف با آن روبرو هستند ، "معضل زندانیان" است که سهامداران با آن روبرو هستند که کمتر از 100 درصد از سهام شرکت خود را پیشنهاد می دهند. به عنوان مثال فرض کنید که یک شرکت دارای 101 سهم برجسته است. پیشنهاد دهنده دارای 1 سهم است و 100 سهم دیگر به طور مساوی بین دو سهامدار ، ابی و سامانتا تقسیم می شوند. ابی و سامانتا دور از هم زندگی می کنند ، یکدیگر را نمی شناسند و هیچ راهی آسان برای برقراری ارتباط ندارند. فرض کنید که پیشنهاد دهنده برای 50 سهام و تنها 50 سهام سهام شرکت با قیمت 1. 40 دلار پیشنهاد می کند که 40 درصد بیشتر از قیمت 1. 00 دلار فعلی است. علاوه بر این ، فرض کنید که پیشنهاد دهنده سخت کوش ، کوشا و صادقانه شناخته شده است و بنابراین ، کارشناسان بازار پیش بینی می کنند که سهام شرکت در هنگام مصرف تصاحب به 2. 00 دلار افزایش یابد. براساس این واقعیت ها ، پیشنهاد ممکن است موفقیت آمیز نباشد زیرا ابی و سامانتا با فروش سهام خود به پیشنهاد دهنده بهتر خواهند شد و امیدوارند که سهامدار دیگر سهام خود را مناقصه کند. یکی از راه های مقابله با این مشکل این است که به داوطلبان اجازه دهید هویت خود را پنهان کنند و پیشنهادات خود را بر اساس اولین و اولین خدمت ارائه دهند. متأسفانه ، قانون ویلیامز هر دو این استراتژی ها را غیرقانونی ساخت.

یکی دیگر از راه های قانونی ، برای داوطلبان برای مقابله با این مشکل ، ارائه 100 درصد از سهام موجود در هدف است و پیشنهادات آنها را برای دریافت درصد بسیار بالایی از سهام شرکت هدف مشروط می کند. این استراتژی ، در حالی که مؤثر است ، بسیار پرهزینه است ، اما مقررات اجرای استراتژی های دیگر را دشوار کرده است.

از این بدتر ، اگر تصور می شود که پیشنهاد دهنده تنبل یا بی احتیاط یا نامشخص باشد ، سهامداران حق بیمه هدف ممکن است برای فروش سهام خود در آنچه به عنوان "پیشنهاد مناقصه اجباری" شناخته می شود ، عجله کنند. گفته می شود نوعی اجبار به این دلیل رخ می دهد که سهامداران می خواهند به عنوان سهامداران اقلیت در یک شرکت که توسط یک پیشنهاد دهنده نامشخص یا بی پروا اداره می شود ، از شکستن خودداری کنند. تنها راهی که آنها می توانند خود را از انجام این کار اطمینان دهند ، فروش سهام آنها است. اگر یا ابی یا سامانتا تصمیم به فروش سهام خود بگیرند ، دیگری به عنوان یک سهامدار اقلیت در یک شرکت ضعیف اجرا می شود.

خوشبختانه ، بسیاری از راه حل های پیمانکاری وجود دارد-"تاکتیک های دفاعی"-برای این مشکل اقدام جمعی ، و مدیران انگیزه محکمی برای استفاده از این راه حل های قراردادی برای محافظت از سهامداران و خودشان دارند. در حقیقت ، مشکل واقعی این نیست که داوطلبان سهامداران شرکت هدف را به فروش تبدیل کنند. این است که مدیران حتی در شرایطی که سهامداران آنها نمی خواهند آنها را به منظور ورود خود در مشاغل سرسخت خود با هزینه سهامداران درگیر کنند ، در مانور دفاعی شرکت می کنند. به همین دلیل است که سرمایه گذاران اغلب از تاکتیک های دفاعی انتقاد می کنند.

برخی از تاکتیک های دفاعی کاملاً متوسط هستند و برای مقابله با مشکل پیشنهادات مناقصه اجباری با دقت متناسب هستند. به عنوان مثال ، "اصلاحات دافع کوسه" ، سهامداران را ملزم به رای گیری برای تصویب خرید خارج از "سوپر های بزرگ" می گویند ، مثلاً 75 درصد به منظور تکمیل کسب. این نوع دفاع در شکست دادن پیشنهادات برای بلوک های بزرگ سهام که به نفع سهامداران هستند ناکارآمد است زیرا سهامداران خوشحال هستند که چنین معاملات را تصویب می کنند.

دفاع بحث برانگیزتر و قدرتمند تر برنامه حقوق سهامداران است که به عنوان دفاع "قرص سمی" شناخته می شود. قرص های سمی حقوق آزادانه به سهامداران شرکت هدف توزیع می شود که به سهامداران "حق" خرید سهام را در شرکت هدف (یا شرکت مناقصه در صورت ادغام) با تخفیف های قابل توجه در قیمت در هنگام وقوع "رویداد تحریک" می دهد. یک رویداد مهم برای جمع آوری سهام شخصی یا برخی از شرکت ها در هدف بالاتر از آستانه مشخص مانند 15 یا 25 درصد ، بدون تأیید هیئت مدیره شرکت هدف است. این حقوق مجازاتهای اقتصادی شدیدی را به خریدار خصمانه تحمیل می کند و معمولاً قدرت رای گیری سهام موجود در شرکت را نیز رقیق می کند. قرص های سم در بازدارندگی داوطلبان خصمانه مؤثر هستند زیرا وقتی سهامداران شرکت هدف "حقوق" خود را تحت این برنامه ها اعمال می کنند ، سهام داوطلب را به شدت رقیق می کنند. سهامداران سهامدار هدف این حقوق را اعمال می کنند ، زیرا آنها نمی توانند در برابر فرصت خرید سهام با تخفیف عظیم به بازار مقاومت کنند ، به خصوص که آنها می دانند که سهامداران همکارشان همان کار را انجام می دهند. بنابراین ، از قضا ، قرص های سم سهامداران را در همان نوع مشکل اجباری و اقدام به جمع آوری قرار می دهند ، زیرا پیشنهادات جزئی که ظاهراً از آنها جلوگیری می کنند.

قرص های سمی یک دستگاه ضدیتکور بسیار محبوب است. بیشتر شرکت های بزرگ آنها را دارند ، اما حداقل تا حدودی دادگاه سوءاستفاده های خود را از طرف هیئت مدیره هدفمند انجام می دهد. علاوه بر این ، داوطلبان برخی از استراتژی ها را برای مقابله با قرص های سمی دارند: آنها می توانند یک پیشنهاد مناقصه را در هیئت مدیره شرکت هدف که قرص را باطل می کند ، ارائه دهند و می توانند یک مسابقه پروکسی را راه اندازی کنند ، که در آن آنها رای سهامداران هدف را برای از بین بردن امور امور خارجه درخواست می کنند. مدیران شرکت هدف. با جایگزینی مدیران هدف ، پیشنهاد دهنده می تواند کنترل هیئت مدیره را به دست بگیرد و خود قرص را باطل کند. روش دیگر ، به طور فزاینده ای محبوب برای مقابله با این قرص ، سرمایه گذاران بزرگ نهادی برای برقراری ارتباط با مدیریت است که آنها از استفاده از آن مخالفت می کنند. با این حال ، به عنوان یک موضوع سیاست ، بهتر است که قرص سمی برای 100 درصد از سهام موجود در شرکت هدف در مورد پیشنهادات تمام نقدی اعمال نشود زیرا سهامداران برای محافظت از خود در برابر این نوع پیشنهاد ، به قرص های سمی احتیاج ندارند.

بنابراین ، بزرگترین مشکل بازار تصاحب قرص سمی نیست. این قوانین ایالتی و فدرال است که مانع تصاحب می شود. قانون ضدیت Delaware از اهمیت ویژه ای برخوردار است زیرا بیشتر شرکت های بزرگ دولتی در دلاور گنجانیده شده اند و بنابراین مشمول قانون دلاور هستند. اساسنامه دلاور پس از خرید علاقه کنترل کننده ، حداقل سه سال پس از خرید علاقه کنترل کننده ، یک خریدار خصمانه را ممنوع می کند ، مگر اینکه پیشنهاد دهنده یا تأیید هیئت مدیره شرکت هدف را بدست آورد یا بیش از 85 درصد از سهام هدف را بدست آورد. بشر

مانند سایر بازارهای ، بازار کنترل شرکت منتقدان خود را دارد. انتقاد اصلی این است که این بازار توجه بیش از حد به سهامداران و توجه کافی به سایر "حوزه های انتخابیه" شرکت های عمومی مانند کارگران و جوامع محلی توجه نمی کند. این استدلال ها به دلایل مختلف ضعیف است.

اول ، قوانین ضد تصفیه راهی بد برای محافظت از این حوزه های انتخابیه دیگر است زیرا هرگونه حمایت از چنین اساسنامه ای با کاهش کمیت و کیفیت نظارت بر مدیریت شرکت های دولتی باعث ایجاد ناکارآمدی های زیادی می شود. دوم ، اساسنامه ضدیت به کارگران یا جوامع محلی یا سایر حوزه های انتخابیه غیرقانونی کمک نمی کند. آنها به سادگی مدیریت شرکت هدف را تحت الشعاع قرار می دهند. سوم ، شواهد تجربی نشان می دهد که با بهبود کارآیی ، تصرف به جای صدمه زدن به کارگران و جوامع محلی با ارتقاء اشتغال و افزایش ثروت اجتماعی ، کمک می کند.

سرانجام ، هیچ توافق نامه قراردادی به این "حوزه های انتخابیه" در تصمیم تصاحب حرفی نداد. برای اینکه آنها این قدرت را بدست آورند ، آنها باید چیزی را تسلیم کنند ، چه در دستمزد و چه در اشکال دیگر. این واقعیت که آنها در مورد این قدرت مذاکره نکردند ، نشان می دهد که آنها به اندازه کافی برای انجام این کار ارزش قائل نیستند. در حقیقت ، کسانی که ادعا می کنند برای آنها صحبت می کنند هیچ مبنایی برای ادعای خود ندارند. البته بسیاری از حوزه های انتخابیه پس از مذاکره شرایط قراردادی ، می خواهند حرفی برای گفتن داشته باشند. اما این در اصل با این واقعیت که مردم اغلب پس از توافق قراردادها می خواهند تغییرات یک جانبه در قراردادها بخواهند ، فرقی نمی کند. این بدان معنا نیست که آنها حق آنها را دارند.

انتقاد مهم دیگر این است که بازار کنترل شرکت ها باعث می شود مدیران و هیئت های شرکت های دولتی به جای پروژه های بلند مدت بر عملکرد قیمت سهم کوتاه مدت تمرکز کنند. این انتقاد غیر منطقی است. قیمت سهام نشان دهنده ارزش فعلی بازده های آینده به سهامداران است و از این رو اندازه گیری طولانی مدت است. استراتژی های موفق شرکت ها ، حتی مواردی که انتظار نمی رود بازده مثبتی برای سالها ایجاد کند ، افزایش فوری قیمت سهام را ایجاد می کند. شکی نیست که اگر یک شرکت بزرگ دارویی بودجه تحقیق و توسعه (R& D) خود را به صفر برساند ، درآمد آن افزایش می یابد اما قیمت سهم آن کاهش می یابد. اقتصاددانان این تئوری را به صورت تجربی آزمایش کرده اند و با نگاهی به آنچه در مورد هزینه های شرکت در تحقیق و توسعه اتفاق می افتد پس از وقوع تصاحب اتفاق می افتد. اگر داستان کوتاه مدت اعمال شود ، انتظار می رود تحقیق و توسعه پس از تصاحب سقوط کند. درواقع خلاف این موضوع صحت دارد. کسانی که شرکت ها را به دست می گیرند ، معمولاً برای مسافت طولانی در آن قرار دارند.

بازار کنترل شرکت ها یک مؤلفه مهم یک بازار آزاد است. تصاحب با ارائه نظارت و نظم و انضباط برای مدیریت و با هماهنگی مشوق های مدیران با سرمایه گذاران خارجی ، کارآیی شرکت های دولتی را به شدت بهبود می بخشد. آیین نامه ای که اغلب به دستور مدیران وارد شده که می خواهند از این بازار عایق شوند ، اجرا می شود ، هیچ مزایایی برای سهامداران فراهم نمی کند ، که به راحتی می توانند از طریق قرارداد از خود محافظت کنند. چنین مقرراتی مانع از بازار کنترل شرکت ها ، سهامداران ثروت می شود و کارآیی شرکت های خصوصی را کاهش می دهد.

درباره نویسنده

جاناتان مکی استاد سام هریس استاد حقوق شرکت ها ، امور مالی شرکت ها و مقررات اوراق بهادار در دانشکده حقوق ییل است.

بیشتر خواندن

Bebchuk ، لوسیان."پرونده علیه وتو هیئت مدیره در تصاحب شرکت ها."بررسی حقوق دانشگاه شیکاگو 69 (2002): 973.

Easterbrook ، Frank H. ، and Daniel R. Fischel. ساختار اقتصادی قانون شرکت ها. کمبریج: انتشارات دانشگاه هاروارد ، 1991. این جامع ترین کاربرد درک "قراردادی" شرکت ها و سایر سازمان های تجاری موجود است. این شامل فصل هایی در مورد شرکت به عنوان یک قراردادها ، مسئولیت محدود ، رای گیری سهامداران ، وظایف وفاداری ، معاملات کنترل شرکت ها ، راه حل ارزیابی ، پیشنهادات مناقصه ، اساسنامه ضدیت ، تجارت نزدیک ، تجارت خودی ، افشای اجباری تحت قانون اوراق بهادار و اوراق بهادار است. دادخواست

Easterbrook ، Frank H. ، and Daniel R. Fischel."نقش مناسب مدیریت هدف در پاسخ به پیشنهاد مناقصه."بررسی حقوق هاروارد 94 (1981): 1161.

جارل ، گرگ ا. ، جیمز بریکلی و جفری نتتر."بازار کنترل شرکت ها: شواهد تجربی از سال 1980."مجله دیدگاههای اقتصادی 2 ، شماره. 1 (1988): 49-68.

جنسن ، مایکل و ریچارد روکاک."بازار کنترل شرکت ها: شواهد علمی."مجله اقتصاد مالی 11 (مارس 1983): 5-50.

Macey ، Jonathan R. "نظریه حراج ، MBO و حقوق مالکیت در دارایی های شرکت."Wake Forest Law Review 25 (1990): 85.

Macey ، Jonathan R. ، و Fred S. McChesney."تجزیه و تحلیل نظری از سبزهای شرکت."مجله حقوقی ییل 95 (1985): 113.

مانن ، هنری جی. "ادغام و بازار کنترل شرکت ها."مجله اقتصاد سیاسی 73 (1965): 110.

رومانو ، روبرتا ا. "راهنمای تصرف: نظریه ، شواهد و مقررات."مجله ییل در مورد آیین نامه 9 (1992): 119. بررسی ادبیات عظیم در مورد ادغام و ادغام. از آنجا که "شواهد تجربی بیشتر با توضیحات حداکثر ، مبتنی بر کارآیی در مورد تصاحب سازگار است" ، پروفسور رومانو استدلال می کند که "بخش عمده ای از دستگاه های نظارتی تصاحب [که به دنبال" خنثی کردن و تحمل بار "است ، خط مشی عمومی و ضعیف است."

روزت ، جوشوا جی. "آیا امتیازات ثروت اتحادیه حق بیمه تصرف را توضیح می دهد؟شواهد مربوط به دستمزد قرارداد. "مجله اقتصاد مالی 27 (1990): 263-2282.

فارکس تحلیل تکنیکال... ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 52

وقتی مردم می گویند "موج دار" ، احتمالاً درخواست رمزنگاری می کنند. با این حال ، در واقع خود سکه نیست. ریپل سیستمی است که از سکه رمزنگاری به نام "XRP" به عنوان دارایی استفاده می کند. شرکتی که سیستم را ساخته و آن را حفظ کرده است ، آزمایشگاه های Ripple نامگذاری شده است. اکثر مردم آن را "موج دار" می نامند زیرا تلفظ و یادآوری آسان تر است. در حالی که Ripple از Cryptocurrency استفاده می کند ، شباهت های کمی با بیت کوین و blockchain و شباهت های بیشتر با سیستم بانکی بین المللی دارد. برای درک اینکه چیست ، باید هدف از توسعه آن و دیدگاه سازندگان آن برای آینده خدمات انتقال پول را بدانید. این سکه ریپل توضیح داده شده است.

هدف از ایجاد آن رایان فوگر این مفهوم خدمات مالی به نام Ripplepay را در سال 2004 تصور کرد. وی یک گزینه پرداخت ایمن را از طریق یک شبکه جهانی پیش بینی می کرد. وی بعداً آن را به Jed McCaleb و Chris Larsen منتقل كرد كه OpenCoin را تأسیس كرد ، سیستم منبع باز برای شهرک های ناخالص و انتقال پول. جید مک کالب بعداً با دیوید شوارتز و آرتور بریتو همکاری کرد تا Opencoin را به آزمایشگاه های ریپل تبدیل کند. سه بنیانگذار شرکت بعداً XRP را به عنوان دارایی جهانی سیستم ایجاد کردند. برخلاف سایر ارزهای رمزنگاری ، آزمایشگاه های ریپل هدف معامله فردی را هدف قرار نمی دهند. این سیستم به گونه ای طراحی شده است که بانک ها ، شرکت ها و موسسات مالی می توانند به عنوان یک بستر جایگزین برای معاملات مرزی از آن استفاده کنند.

Ripple |آزمایشگاه های Ripplenet Ripple Ripplenet را به عنوان "اینترنت ارزش" ایجاد کردند. ایده این بود که دارایی ها را به آسانی و سریع منتقل کنید زیرا اینترنت اطلاعات را در سراسر جهان ارسال می کند. درست مانند اینترنت سرورها ، RIPPLENET از "اعتبار سنجی" تشکیل شده است که به عنوان یک دفترچه خدمت می کند که تمام معاملات انجام شده از طریق سیستم را ثبت و تصویب می کند. این اعتبار سنج ها توسط مردم اداره می شوند. این وظیفه معتبر است که "اعتبار" را تأیید کند که یک معامله از قوانین RTXP پیروی می کند. این مخفف پروتکل معاملات Ripple است. قضاوت آنها توسط لیست Node UNL و منحصر به فرد هدایت می شود. آنچه این لیست نیاز دارد منحصر به اعتبار سنج است. Ripple Labs تعدادی از اعتبار سنج های معتبر را اختصاص داده است. آنها این کار را با رأی دادن انجام می دهند اگر وظیفه در حال تعلیق در دستورالعمل ها باشد. اگر حداقل 80 ٪ از کل اعتبار سنج ها به "بله" رای دهند ، یک معامله "معتبر" تلقی می شود.

دو دارایی: XRP و IOUS دو دارایی وجود دارد که برای معاملات در RIPPLENET استفاده می شود. اولین مورد XRP است که رمزنگاری رسمی Ripple است. این مقدار منتقل شده در هر زمان معاملات انجام می شود. برای درک کامل مزایای آن ، می توانیم آن را با روش فعلی که بیشتر موسسات مالی از آن استفاده می کنند مقایسه کنیم. مواردی وجود دارد که دو کشور نمی توانند بین دو ارز فیات تبدیل شوند. این اتفاق می افتد زیرا نرخ تبدیل تعیین شده برای انتقال عادلانه وجود ندارد. برای انجام این کار ، آنها باید ارز دیگری پیدا کنند که هر دو مشترک هستند ، محبوب ترین آنها دلار ایالات متحده است. این بدان معناست که آنها باید قبل از تبدیل شدن به ارز مورد نظر ، پول را به $ تبدیل کنند. این روند یا ساعت ها یا روزها طول می کشد تا تکمیل شود و هر خدمتی که درگیر می شود ، کاهش می یابد. این سرویس هم آهسته و هم گران است. این را با سیستم Ripple مقایسه کنید ، FIAT توسط بانک به XRP یا Drop (0. 000001 XRP) تبدیل می شود. این سکه های دیجیتال سپس به موسسه مالی دیگری ارسال می شوند که آنها را به پول محلی فیات تبدیل می کند. این معامله فقط می تواند حداکثر 4 ثانیه طول بکشد. IOU ها همچنین نشانه های دیجیتالی مانند XRP هستند ، اما آنها بدهی هستند ، نه دارایی. آنها اساساً یادآوری می کنند که کسی به شما پول بدهکار است. مقدمات از عبارت "من به شما مدیون هستم" گرفته می شود که معمولاً یک یادداشت فیزیکی است که به افرادی که مدیون آنها هستند باقی مانده است. من با یک مزیت همراه هستم. XRP توسط کلیه خدمات مالی با استفاده از RIPPLENET شناخته نشده یا پذیرفته نشده است. برخی از افراد XRP برای تجارت با معاملات خاص ندارند. من به عنوان یک نشانه مناسب برای انجام معاملات بدون تجارت خدمت می کنم. این بدهی ها توسط اعتبار سنج ها و کیف پول XRP شما ثبت می شود.

نه مانند بیت کوین یکی از غذاهای مهم از این ، این است که چگونه کاملاً با بیت کوین تفاوت دارد. مشهورترین ارزهای رمزنگاری شده برای معاملات همتا به همسالان طراحی شده است در حالی که XRP به عنوان جایگزینی برای سیستم جهانی بانکی ارائه شده است. این بدان معناست که برای شرکت های بزرگ با پول در نظر گرفته شده است. شما همچنین نمی توانید XRP را معدن کنید. یک مقدار از پیش ساخته XRP و کل 100 میلیارد نفر است. 1 XRP همچنین در یک تاریخ برنامه ریزی شده نابود می شود تا هیچ کس نتواند آنها را نگه دارد. من از همان سرنوشت رنج نمی برید به همین دلیل است که نشان بدهی محبوب تر است. با این حال ، معاملات XRP سریعترین رمزنگاری موجود در حال حاضر است. برای مرجع ، بیت کوین فقط می تواند 7 معاملات در ثانیه را انجام دهد و هر یک می تواند به طور متوسط 10 دقیقه طول بکشد. ریپل می تواند بیش از 1500 معاملات در ثانیه را انجام دهد و حداقل زمان انتظار فقط 4 ثانیه است.

سلب مسئولیت

تمام اطلاعات موجود در وب سایت ما فقط با حسن نیت و اهداف اطلاعات عمومی منتشر می شود. هر اقدامی که خواننده در مورد اطلاعات موجود در وب سایت ما انجام می دهد ، کاملاً در معرض خطر خود قرار دارد.

حامی

فارکس تحلیل تکنیکال... ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 51

برای سرمایه گذاران طلا معمول است که قیمت واقعی طلا را از نزدیک تماشا کنند تا زمان مناسب برای خرید طلا را بفهمند و به همین دلیل است که نمودار قیمت طلای زنده ما هر 60 ثانیه به روز می شود تا بتوانید نوسانات دقیق قیمت طلا را مشاهده کنید تا به شما کمک کندتصمیمات سرمایه گذاری شما - شما در نمودار واقعی قیمت طلا هستید تا آخرین قیمت طلا را مشاهده کنید.

میتوانید قیمت طلای زنده را ردیابی کنید و با استفاده از نمودارهای محبوب دیگر ما مانند هفتگی یا ماهانه ببینید که قیمت طلا به کجا میرود.

اغلب از ما میپرسند که آیا میتوانید یک پیشبینی طلا ارائه دهید، آیا قیمت طلا افزایش مییابد، آیا قیمت طلا کاهش مییابد، چه زمانی زمان مناسبی برای خرید طلا است و آیا میتوانید قیمت طلا یا نرخ طلا را پیشبینی کنید. پاسخ به همه اینها خیر است متاسفانه وگرنه ما بسیار موفق تر از آنچه در حال حاضر هستیم خواهیم بود! هوش خود را در مورد خود حفظ کنید، تحقیقات خود را انجام دهید و سرمایه خود را قبل از پریدن درک کنید. ما مطالب خواندنی زیادی در بخش مشاوره سرمایه گذاری طلا داریم. ما همه اینها را در راهنمای طلایی خود نیز منتشر می کنیم.

قیمت لحظه ای طلا

"قیمت نقطه ای طلا" یا "قیمت نقطه طلا" اصطلاحی است که برای اشاره به سکه های خاص یا وزن خاص استفاده می شود. این ارزش ذاتی دقیق طلا در یک لحظه از زمان است.

نمودار قیمت طلا

نمودارهای مورد علاقه خود را نشانه گذاری کنید و بتوانید فوراً آنها را بارگیری کنید تا به روز باشید. مانیتور قیمت طلا چه شما یک سرمایه گذار با تجربه طلا باشید یا یک خریدار برای اولین بار طلا، ما معتقدیم نمودارهای زنده قیمت طلا ما مکان ایده آلی برای نظارت بر قیمت طلا هستند.

ما دائماً خودمان طلا میخریم و میفروشیم، فکر نمیکنیم زمان بدی برای معامله وجود داشته باشد، گویی فکر میکردیم که 50 سال یا بیشتر در این تجارت نبودهایم. از نمودارهای قیمت طلا می توانید ببینید که قیمت ها از اوایل دهه 2000 افزایش یافته و نسبتاً ثابت بوده است. این فرضیه را تأیید می کند که طلا یک "پناه امن" برای سرمایه گذاران است با این باور که طلا می تواند ارزش خود را حتی در شرایط آشفتگی و بحران در سیاست و بازارهای مالی حفظ کند. تقاضای مصرف کننده و بازارهای جهانی در حال حاضر کاهشی نشان نمی دهند.

اگر برای سرمایه گذاری خود نیاز به کمک دارید، می توانید با ما در چت زنده در پایین صفحه تماس بگیرید یا حتی با شماره 01253 343081 تماس بگیرید.

پیش بینی قیمت طلا و نقره (پیش بینی ها)

اغلب از ما سوالاتی مانند "آیا طلا باز می گردد؟"، "آیا می توانیم حرکت قیمت را پیش بینی کنیم؟"، "قیمت طلا در حال افزایش است؟"، "آیا قیمت نقره کاهش می یابد؟"اما ما پاسخی برای هیچ یک از این سوالات نداریم زیرا نمی توانیم آینده را ببینیم. واضح است که میتوانید دادههای تاریخی قیمت طلا و نقره را مشاهده کنید، آنها را به جنبشهای سیاسی، تروریسم، تصمیمهای بانکی و سایر رویدادهای جهانی مرتبط کنید تا تغییرات قیمت را درک کنید. به این ترتیب ما از شما دعوت می کنیم که دلیل کاهش قیمت طلا یا افزایش قیمت نقره را درک کنید و به نتیجه گیری خود برسید. اگر میخواهید بدانید چرا قیمت طلا در سال 2012 افزایش یافت، لطفاً از دادههای ما با تحقیقات خود برای نتیجهگیری استفاده کنید و به طور مشابه چرا در سال 2013 کاهش یافت و دوباره در سال 2016 افزایش یافت.

در نتیجه، ما نمی توانیم هیچ توصیه سرمایه گذاری ارائه دهیم یا به توپ کریستالی خود نگاه کنیم. ما نمی توانیم پیش بینی طلا و نقره را برای فردا، 5 سال آینده، در سال 2020 یا حتی هفته آینده ارائه کنیم، اما اگر قیمت طلا را در 100 سال یا 5 سال گذشته مقایسه کنید، داده های تاریخی ارائه می دهیم. داده های ما برای طلا به سال 1833 و برای نقره به سال 1791 باز می گردد.

گزینه های محبوب نمودار بر اساس ارز

پوند استرلینگ

| فلز | اونس | گرم | کیلو |

| طلا | زنده | زنده | زنده |

| روزانه | روزانه | ||

| هفتگی | هفتگی | هفتگی | |

| ماهانه | |||

| همیشه | |||

| نقره | زنده | زنده | زنده |

| روزانه | روزانه | ||

| هفتگی | هفتگی | هفتگی | |

| ماهانه | |||

| همیشه | |||

| پلاتین | زنده | زنده | زنده |

| هفتگی | |||

| پالادیوم | زنده | زنده | زنده |

| هفتگی |

دلار آمریکا

| فلز | اونس | گرم | کیلو |

| طلا | زنده | زنده | زنده |

| روزانه | روزانه | ||

| هفتگی | هفتگی | هفتگی | |

| ماهانه | |||

| همیشه | |||

| نقره | زنده | زنده | زنده |

| روزانه | روزانه | ||

| هفتگی | هفتگی | هفتگی | |

| ماهانه | |||

| همیشه | |||

| پلاتین | زنده | زنده | زنده |

| هفتگی | |||

| پالادیوم | زنده | زنده | زنده |

| هفتگی |

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 54

بحث و جدال پیرامون Ripple ، بازاریابی آن و مفید بودن نشانه آن ، چیزی است که به تفصیل مورد بحث قرار گرفته است زیرا قیمت آن در اوایل ژانویه سال 2018 بیش از 3. 50 دلار افزایش یافته است پس از شایعات مبنی بر ذکر این سکه در Coinbase ،و انتشارات CNBC دستورالعمل های گام به گام برای سرمایه گذاران خرده فروشی برای خرید XRP.

ریپل چیست؟

- Ripple Inc: شرکت کالیفرنیا ، شرکت پشتیبان شرکت

- پروتکل ریپل: مشخصات طراحی برای ارتباطات بین بانکی

- XRP: ارز پروتکل موج دار

پروتکل Ripple در نظر گرفته شده است تا با موسسات موجود همکاری کند تا معامله هر دارایی را در سطح جهان با هزینه های پایین تر و سرعت بالاتر از آنچه امروز انجام می دهیم ، تسهیل کند. این پروتکل توسط Ripple Inc. نگهداری و تهیه می شود ، که در حال حاضر کنترل یک طرفه بر شبکه دارد.

XRP برای پرداخت هزینه های شبکه در پروتکل Ripple استفاده می شود و همچنین می تواند به عنوان یک ارز پل بین موسسات استفاده شود. از نظر تئوری ، پروتکل ریپل توانایی جابجایی شبکه های بین بانکی میراث را دارد ، که بر تریلیون دلار فعالیت اقتصادی تأثیر می گذارد ، اما بعید است که این جابجایی با XRP اتفاق بیفتد.

چگونه بانک ها بدهی های خود را حل می کنند

درک پروتکل ریپل نیاز به درک نحوه عملکرد سیستم های بانکی مدرن دارد. وقتی 10 دلار را به حساب كفش بانك مونترال (BMO) واریز می كنم ، این پول را به BMO وام می دهم و به آنها اعتماد می كنم كه آنها مرا بازپرداخت می كنند. BMO مسئولیت 10 دلار در ترازنامه خود را ثبت می کند. اگر من 10 دلار به دوستی که با BMO نیز بانک می کنم ، بفرستم ، بانک همان تعادل بدهی ها را دارد ، اما این مسئولیت اکنون به جای من به دوست من بدهکار است. دفترچه داخلی این بانک این بدهی ها را برای مشتریان پیگیری می کند.

اگر می خواهم به کسی 10 دلار بپردازم که بانک های تورنتو Dominion (TD) را بانک می کند ، این مسئله پیچیده تر می شود زیرا هر یک از رهبران داخلی آنها نیاز به به روزرسانی دارند و پول برای تغییر در واقع نیاز دارد. مؤسسات بزرگتر در همان کشور به طور معمول به روابط با یکدیگر اعتماد کرده اند که در آن راحت می توانند IOUS را صادر کنند و موافقت کنند که در آینده مانده های خود را تسهیل کنند تا زمان معاملات سریع برای مشتریان خود را تسهیل کنند. این به دلیل رابطه قابل اعتماد بین بانکها است و در صورت عدم وجود رابطه قابل اعتماد ، مشتریان باید منتظر بمانند تا پول در واقع منتقل شود ، یا معامله را بین اشخاص ثالث مورد اعتماد متقابل قرار دهد.

اگر بخواهم به دوستی که در سنگاپور زندگی می کند پول بفرستم و بانکهای ما رابطه قابل اعتماد ندارند ، که در مرزهای متعدد مشترک است ، پرداخت از طریق چندین طرف که پرهزینه ، آهسته ، مستعد خطا است ، انجام می شود و به موسسات بانکی نیاز داردبرای افزایش نیازهای سرمایه در گردش ، که غالباً بیکار است تا زمان لازم برای ایجاد معامله با یک طرف غیرقابل اعتماد باشد.

یک توضیح ساده از پروتکل ریپل

پروتکل Ripple موسسات را به یک پایگاه داده واحد به نام Ledger Ripple منتقل می کند که به طور قابل توجهی زمان معامله را کاهش می دهد و سرمایه در گردش را برای موسسات آزاد می کند. شبکه خطوط اعتماد را به خطوط اعتماد می کند و آنها را بهینه می کند تا پول از کوتاهترین و سریعترین مسیر احزاب قابل اعتماد در سطح جهان پیروی کند و یک دفترچه توزیع شده برای ثبت همه این معاملات ایجاد می کند.< Pan> اگر می خواهم به یکی از دوستان ساکن سنگاپور پول بفرستم و بانکهای ما رابطه قابل اعتماد ندارند ، که در مرزهای مختلف رایج است ، پرداخت از طریق چندین طرف که پرهزینه ، کند ، مستعد خطا است ومؤسسات بانکی را ملزم به افزایش نیازهای سرمایه در گردش خود می کند ، که اغلب در زمان لازم برای ایجاد معامله با یک طرف غیرقابل اعتماد ، بیکار است.

فارکس تحلیل تکنیکال... ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 52

به عنوان اشاره به عنوان ، یک حساب Cent با سنت سروکار دارد. در صورتی که 1 دلار واریز کنید ، حساب شما 100 سنت تراز خواهد داشت و اگر 10 دلار واریز کنید حساب شما به عنوان 1000 سنت منعکس می شود و مهم نیست که چه مقدار پولی را واریز می کنید ، مانده حساب شما همیشه در سنت ظاهر می شود.

محصولات تجاری موجود است

حساب Cent که توسط مانده حساب در سنت و اجرای سفارش فوری مشخص می شود ، شما را قادر می سازد با شروع با 1 دلار در حساب خود ، سود را ایجاد کنید. این یک حساب عالی برای شما است که بتوانید مهارت های معاملاتی خود را حتی بدون سرمایه گذاری یک مبلغ از جیب خود انجام دهید. این یک حساب ایده آل برای کسانی است که تازه وارد بازار تجارت هستند و می خواهند با استفاده از اخبار بازار واقعی ، شاخص های واقعی و تجزیه و تحلیل فنی ، استراتژی های جدید را کشف کنند.

حساب Cent به شما دسترسی می دهد به 90+ ابزار. 50+ جفت فارکس ، 55+ سهام و 2+ کالا.

| حداقل سپرده | $1 |

| ارزهای پایه موجود: | دلار ، یورو ، GBP |

| گسترش از | 1. 6 پیپ |

| حداکثر اهرم | 1: 500 |

| حداقلمقدار زیادی | 0. 01 |

| راهق | کمیسیون صفر |

| گزینه حساب اسلامی بدون مبادله |

شرایط تجارت

- کمیسیون

- پاداش های تجاری ویژه

- پرچین مجاز است

- گسترش کم

- 1000 پیشنهاد حداکثر مقدار زیادی

- بالاترین سفارش 500

حساب Cent برای…

تازه واردانی که در بازار تجارت جدید هستند و می خواهند تجارت فارکس را کشف کنند

جستجوگر اساسی مشاوره تخصصی معامله گر

معامله گرانی که به دنبال استراتژی های جدید در بازار تجارت هستند و می خواهند بدون هزینه زیاد آنها را کشف کنند

برای کسانی که مایل به شروع با مقدار بسیار کمتری هستند

استراتژیست های معاملاتی خرد

حساب های تجاری

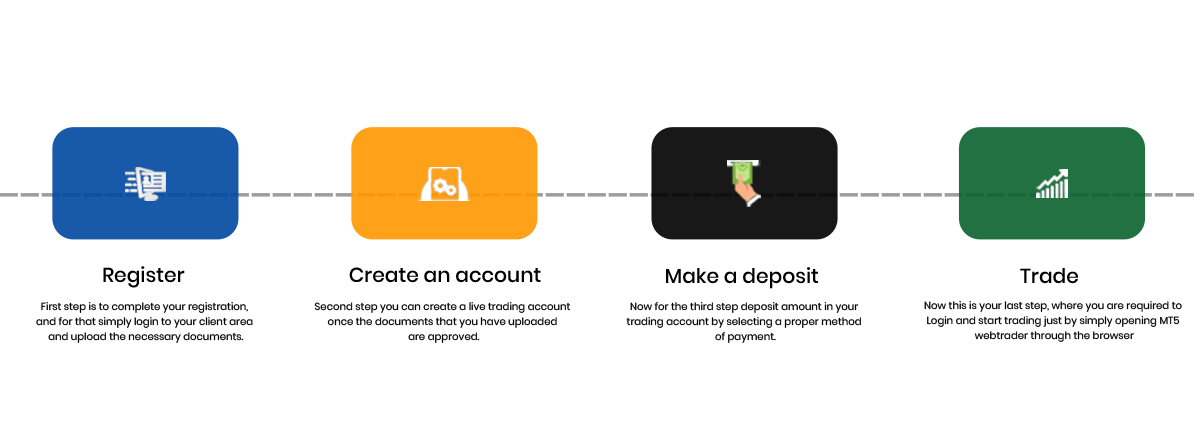

تجارت فارکس را با 1 دلار شروع کنید. امروز حساب سنت را امتحان کنید.

به بازارهای جهانی و کمیسیون تجارت دسترسی پیدا کنید.

از گسترش های تنگ و کمیسیون های رقابتی استفاده کنید.

از طرح کمیسیون فوق العاده کم جمعیت ایستادگی کنید.

تجارت را با پلت فرم WebTrader MT5 شروع کنید

با ما ارتباط برقرار کنید

بازارهای Crib محدود-سرزمین امکانات مالی. ما به عنوان شرکتی که توسط گروهی از بازرگانان فارکس پیدا شده ایم ، صرفاً به تجارت فارکس اختصاص داده شده است تا با تنظیم یک بستر معاملاتی نابرابر ، به معامله گران جوان کمک و راهنمایی کنیم. قلب ما به ارائه بهترین خدمات در جهان هدایت شد.

آدرس ثبت شده: Crib Markets Ltd ، P. O. Box 1510 ، خیابان Beachmont Kingstown ، Vincent و Grenadines.

آدرس منطقه ای: دفتر شماره 401 ال جووهارا ساختمان دبی ، امارات متحده عربی

جوایز Crib Markets Ltd

- درباره Crib Markets Ltd

- رعد و برق سریع کارگزار ECN

- شکایات

- با ما تماس بگیرید

- Metatrader 5

- تجارت کننده وب

- حاشیه و اهرم

- گسترش و مبادله

- ساعات تجارت

- یک دوست را دعوت کن

- مدیر چند حساب

- دفتر منطقه ای

- این وب سایت متعلق به Crib Markets Limited است که شامل موارد زیر است:

- Crib Markets Limited در سنت وینسنت و گرنادینها ثبت شده است (شماره ثبت 26581 قبل از میلاد 2021).

- سایت ما حاوی پیوندها و بخش جهت گیری مجدد برای ارائه بهترین خدمات است. ما به عنوان یک شرکت هیچ گونه محصول یا خدمات را تأیید نمی کنیم یا توصیه نمی کنیم. اطلاعات موجود در این سایت فقط برای اهداف اطلاعاتی در نظر گرفته شده است. در نتیجه ، یک پیشنهاد یا درخواست نباید به عنوان یک پیشنهاد یا درخواست برای هر کسی در هر حوزه قضایی که چنین پیشنهادی یا درخواست مجاز نیست ، و نه به عنوان توصیه ای برای خرید ، فروش یا در غیر این صورت با هر ارز خاص یا تجارت فلزی ارزشمند ، تلقی شود. هرکسی که پیشنهاد یا درخواست آن غیرقانونی باشد.< pan> گسترش و تعویض

ما را در سایت فارکس تحلیل تکنیکال دنبال می کنید

برچسب : نویسنده : مرتضی احمدی بازدید : 53

آرشیو مطالب

پيوندهای روزانه

لینک دوستان

خبرنامه